Новосибирский Государственный Технический Университет

Контрольная работа

По дисциплине «Экономический анализ»

Вариант 1

Факультет Бизнеса

Группа ФБИ-03

Студент: Анин А.В.

Преподаватель: Колпакова О.А.

Новосибирск

2003

Задание 1

Таблица 1

|

Квартал |

Пошлый год |

Отчетный год |

Индекс цен на товары в отчетном периоде |

V продаж в сопоставимых ценах |

Изменение V продаж, в действующих ценах |

Изменение V продаж, в сопоставимых ценах |

||

|

баз.мет. |

цеп.мет. |

баз.мет. |

цеп.мет. |

|||||

|

1 |

1205 |

1653 |

1,14 |

1450,00 |

1,00 |

1,00 |

1,00 |

1,00 |

|

2 |

990 |

1757 |

1,19 |

1476,47 |

1,06 |

1,06 |

1,02 |

1,02 |

|

3 |

971 |

1003 |

1,1 |

911,82 |

0,61 |

0,57 |

0,63 |

0,62 |

|

4 |

1105 |

1895 |

1,06 |

1787,74 |

1,15 |

1,89 |

1,23 |

1,96 |

|

Итого за год |

4271 |

6308 |

5626,02 |

|||||

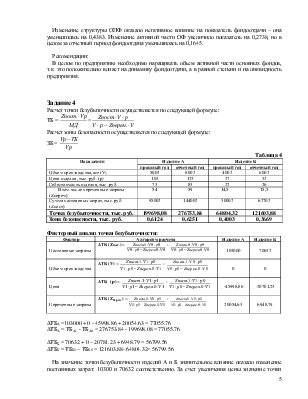

Как видно из таблицы 1 объем продаж под конец года вырос по сравнению с 1 кварталом на 15% и 23% соответственно, если считать изменения в действующих и сопоставимых ценах. Такое стало возможным за счет значительного прироста объема продаж в 4 квартале (на 96% по сравнению с 3-м кварталом). Однако объемы продаж в 3-м квартале снизились на 37% по отношению к 1-му кварталу. Во многом такие изменения в объемах продаж связаны с сезонностью спроса на предлагаемые товары. Кроме того, возможно, предприятие повысило качество своей продукции, либо снизило цены на нее в 4-м квартале. сезонность

В целом, на основании данных по объемам продаж в прошлом и отчетном году можно сделать вывод, что предприятие проводит верную политику продаж, т.к. объемы продаж в каждом квартале отчетного года превышают объемы продаж прошлого года.

Задание 2

Таблица 2

|

Изделие |

Плановая цена, руб. |

Объем продаж, шт. |

Удельный вес продукции, %, |

Изменение удельного веса (+, -) |

% выполнения плана |

||

|

План |

Факт |

План |

Факт |

||||

|

А |

74 |

2732 |

2766 |

44,69% |

46,50% |

1,80% |

101,24% |

|

В |

42,7 |

1728 |

1556 |

28,27% |

26,16% |

-2,11% |

90,05% |

|

С |

90 |

797 |

830 |

13,04% |

13,95% |

0,91% |

104,14% |

|

Д |

66 |

856 |

797 |

14,00% |

13,40% |

-0,61% |

93,11% |

|

Итого |

6113 |

5949 |

100,00% |

100,00% |

|||

Выполнение плана по ассортименту:

Объем продаж в соответствии с плановыми показателями был выполнен лишь по двум изделиям – А и С – из 4. Процент перевыполнения плана по этим изделиям составил 1,24% и 4,14% соответственно.

Наиболее объективную оценку выполнения плана по ассортименту дает 1 способ (по наименьшему проценту), т.к. здесь учитывается наихудшая ситуация выполнения плана по изделиям. Результат расчетов 1-м способом = 90,05%

Расчеты 3-м способом дали результат = 60,45%. Это значит, что по 60,45% единиц товара план выполнен.

Расчет влияния структурных сдвигов на объем продаж:

1) Метод прямого счета по всем изделиям по изменению удельного веса каждого изделия в общем выпуске:

DV(d)= q1 · (Σdi1 · pi0 - Σ di0 · pi0) = 5949 * (0,465*74 + 0,2616*42,7 + 0,1395*90 + 0,134*66 - 0,4469*74 - 0,2827*42,7 - 0,1304*90 - 0,14*66)= 5090,959

2) Метод средних цен

DV=[(0,465-0,4469)*74 + (0,2616-0,2827)*42,7 + (0,1395-0,1304)*90 + (0,134-0,14)*66] * 5949 = 5090,959

Объем товарной и реализованной продукции может возрасти без увеличения количества продукции в натуральном выражении, но в результате структурных сдвигов в ассортименте. Так, в отчетном периоде, за счет изменения структуры ассортимента объем продаж предприятия возрос на 5090,959 руб.

Задание 3

Таблица 3

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

Темп изменения, % |

|

1. Среднегодовая стоимость основных фондов |

115 895 |

137 878 |

21 983 |

118,97% |

|

В том числе: активные |

93 460 |

98 812 |

5 352 |

105,73% |

|

2. Объем продукции |

456 382 |

520 272 |

63 890 |

114,00% |

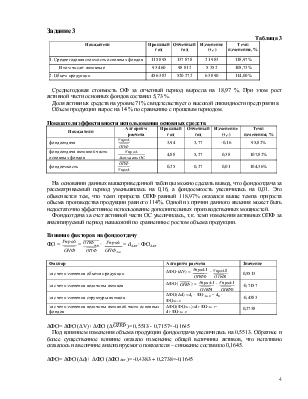

Среднегодовая стоимость ОФ за отчетный период выросла на 18,97 %. При этом рост активной части основных фондов составил 5,73 %.

Доля активных средств на уровне 71% свидетельствует о высокой ликвидности предприятия.

Объем продукции вырос на 14 % по сравнению с прошлым периодом.

Показатели эффективности использования основных средств

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.