Новосибирский Государственный Технический Университет

Расчетно-графическая работа

По дисциплине «Экономический анализ»

На тему: Анализ финансового состояния предприятия

Часть 3 (Анализ финансовых результатов организации)

Факультет Бизнеса

Группа ФБИ-03

Студент: Анин А.В.

Преподаватель: Колпакова О.А.

Новосибирск

2003

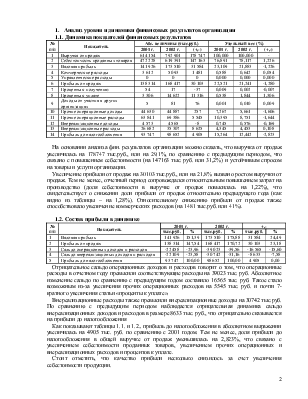

1.1. Динамика показателей финансовых результатов

|

№ п/п |

Показатель |

Абс. величины (тыс.руб.) |

Удельный вес (%) |

||||

|

2001 г. |

2002 г. |

(+,-) |

2001 г. |

2002 г. |

(+,-) |

||

|

1 |

Выручка от продаж |

614 154 |

792 901 |

178 747 |

100,000 |

100,000 |

- |

|

2 |

Себестоимость проданных товаров |

472 228 |

619 391 |

147 163 |

76,891 |

78,117 |

1,226 |

|

3 |

Валовая прибыль |

141 926 |

173 510 |

31 584 |

23,109 |

21,883 |

-1,226 |

|

4 |

Коммерческие расходы |

3 612 |

5 093 |

1 481 |

0,588 |

0,642 |

0,054 |

|

5 |

Управленческие расходы |

0 |

0 |

0 |

0,000 |

0,000 |

0,000 |

|

6 |

Прибыль от продаж |

138 314 |

168 417 |

30 103 |

22,521 |

21,241 |

-1,280 |

|

7 |

Проценты к получению |

54 |

17 |

-37 |

0,009 |

0,002 |

-0,007 |

|

8 |

Проценты к уплате |

3 306 |

14 622 |

11 316 |

0,538 |

1,844 |

1,306 |

|

9 |

Доходы от участия в других организациях |

5 |

81 |

76 |

0,001 |

0,010 |

0,009 |

|

10 |

Прочие операционные доходы |

44 630 |

44 887 |

257 |

7,267 |

5,661 |

-1,606 |

|

11 |

Прочие операционные расходы |

63 841 |

69 386 |

5 545 |

10,395 |

8,751 |

-1,644 |

|

12 |

Внереализационные доходы |

4 573 |

4 565 |

-8 |

0,745 |

0,576 |

-0,169 |

|

13 |

Внереализационные расходы |

26 682 |

35 307 |

8 625 |

4,345 |

4,453 |

0,108 |

|

14 |

Прибыль до налогообложения |

93 747 |

98 652 |

4 905 |

15,264 |

12,442 |

-2,823 |

На основании анализа фин. результатов организации можно сказать, что выручка от продаж увеличилась на 178747 тыс.руб., или на 29,1%, по сравнению с предыдущим периодом, что связано с повышением себестоимости (на 147163 тыс. руб. или 31,2%) и устойчивым спросом на товары и услуги организации.

Увеличение прибыли от продаж на 30103 тыс.руб., или на 21,8% вызвано ростом выручки от продаж. Тем не менее, отчетный период сопровождался относительным повышением затрат на производство (доля себестоимости в выручке от продаж повысилась на 1,22%), что свидетельствует о снижении доли прибыли от продаж относительно предыдущего года (как видно из таблицы – на 1,28%). Относительному снижению прибыли от продаж также способствовало увеличение коммерческих расходов (на 1481 тыс.руб. или 41%).

1.2. Состав прибыли в динамике

|

№ п/п |

Показатель |

2001 г. |

2002 г. |

+,- |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

||

|

1 |

Валовая прибыль |

141 926 |

151,39 |

173 510 |

175,88 |

31 584 |

24,49 |

|

2 |

Прибыль от продаж |

138 314 |

147,54 |

168 417 |

170,72 |

30 103 |

23,18 |

|

3 |

Сальдо операционных доходов и расходов |

-22 458 |

-23,96 |

-39 023 |

-39,56 |

-16 565 |

-15,60 |

|

4 |

Сальдо внереализационых доходов и расходов |

-22 109 |

-23,58 |

-30 742 |

-31,16 |

-8 633 |

-7,58 |

|

5 |

Прибыль до налогообложения |

93 747 |

100,00 |

98 652 |

100,00 |

4 905 |

0,00 |

Отрицательное сальдо операционных доходов и расходов говорит о том, что операционные расходы в отчетном году превысили соответствующие расходы на 39023 тыс. руб. Абсолютное изменение сальдо по сравнению с предыдущим годом составило 16565 тыс. руб. Такое стало возможным из-за увеличения прочих операционных расходов на 5545 тыс. руб. и почти 7-кратного увеличения статьи «проценты к уплате».

Внереализационные расходы также превысили внереализационные доходы на 30742 тыс.руб. По сравнению с предыдущим периодом наблюдается отрицательная динамика сальдо внереализационных доходов и расходов в размере 8633 тыс. руб., что отрицательно сказывается на прибыли до налогообложения

Как показывают таблицы 1.1. и 1.2., прибыль до налогообложения в абсолютном выражении увеличилась на 4905 тыс. руб. по сравнению с 2001 годом. Тем не менее, доля прибыли до налогообложения в общей выручке от продаж уменьшилась на 2,823%, что связано с увеличением себестоимости проданных товаров, увеличением прочих операционных и внереализационных расходов и процентов к уплате.

Стоит отметить, что качество прибыли несколько снизилось за счет увеличения себестоимости продукции.

2.1. Расчет основных показателей

Исходные данные

|

№ п/п |

Показатель |

Значение |

|

1 |

Выручка от продаж (1), тыс.руб. (Vp1) |

792901 |

|

2 |

Выручка от продаж (0), тыс.руб. (Vp0) |

614154 |

|

3 |

Прибыль от продаж (1), тыс.руб. (Пр1) |

168417 |

|

4 |

Прибыль от продаж (0), тыс.руб. (Пр0) |

138314 |

|

5 |

Себестоимость (1), тыс.руб. (С1) |

619391 |

|

6 |

Себестоимость (0), тыс.руб. (С0) |

472228 |

|

7 |

Коммерческие расходы (1), тыс.руб. (КР1) |

5093 |

|

8 |

Коммерческие расходы (0), тыс.руб. (КР0) |

3612 |

|

9 |

Управленческие расходы (1), тыс.руб. (УР1) |

0 |

|

10 |

Управленческие расходы (0), тыс.руб. (УР0) |

0 |

|

11 |

Индекс цен (Jp) |

1,05 |

Дополнительные расчетные данные

|

№ п/п |

Показатель |

Алгоритм расчета |

Значение |

|

1 |

Выручка в сопоставимых ценах, тыс.руб. |

|

755 144 |

|

2 |

Рентабельность продаж (0), % |

|

22,521 |

|

3 |

Изменение выручки за счет влияния цены, тыс.руб. |

|

37 757 |

|

4 |

Уровень себестоимости (1) |

|

78,117 |

|

5 |

Уровень себестоимости (0) |

|

76,891 |

|

6 |

Уровень коммерческих расходов (1) |

|

0,642 |

|

7 |

Уровень коммерческих расходов (0) |

|

0,588 |

|

8 |

Уровень управленческих расходов (1) |

|

0,000 |

|

9 |

Уровень управленческих расходов (0) |

|

0,000 |

Расчет влияния факторов на прибыль от продаж

|

№ п/п |

Показатель |

Алгоритм расчета |

Значение |

|

1 |

Изменение за счет выручки от продаж (исключая влияние цены), тыс. руб. |

|

31 752 |

|

2 |

Изменение за счет цены, тыс. руб. |

|

8 503 |

|

3 |

Изменение за счет себестоимости проданных товаров, тыс. руб. |

|

9 723 |

|

4 |

Изменение за счет коммерческих расходов, тыс. руб. |

|

430 |

|

5 |

Изменение за счет управленческих расходов, тыс. руб. |

|

0 |

Анализ вышеприведенной таблицы показывает, что прибыль от продаж по сравнению с предыдущим отчетным периодом увеличилась на 30103 тыс. руб. Положительное влияние оказал рост выручки от продаж (рост прибыли стал возможен за счет заложенных в цену нормативов рентабельности) и рост цен за счет инфляции (влияние индекса цен). Себестоимость проданных товаров и рост коммерческих расходов оказали отрицательное влияние на величину выручки от продаж на 10152 тыс. руб.

Приведенные выводы обозначены в таблице 2.2.

2.2. Влияние факторов на прибыль до налогообложения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.