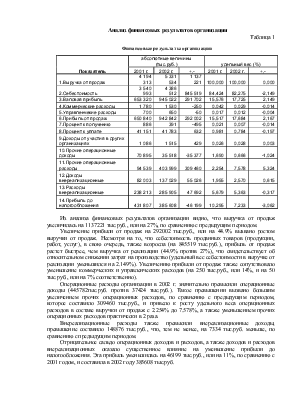

Анализ финансовых результатов организации

Таблица 1

|

Финансовые результаты организации |

|||||||

|

Показатель |

абсолютные величины (тыс.руб.) |

удельный вес (%) |

|||||

|

2001 г. |

2002 г. |

+,- |

2001 г. |

2002 г. |

+,- |

||

|

1.Выручка от продаж |

4 194 313 |

5 331 534 |

1 137 221 |

100,000 |

100,000 |

0,000 |

|

|

2.Себестоимость |

3 540 993 |

4 386 512 |

845 519 |

84,424 |

82,275 |

-2,149 |

|

|

3.Валовая прибыль |

653 320 |

945 022 |

291 702 |

15,576 |

17,725 |

2,149 |

|

|

4.Коммерческие расходы |

1 780 |

1 530 |

-250 |

0,042 |

0,029 |

-0,014 |

|

|

5.Управленчекие расходы |

700 |

650 |

-50 |

0,017 |

0,012 |

-0,004 |

|

|

6.Прибыль от продаж |

650 840 |

942 842 |

292 002 |

15,517 |

17,684 |

2,167 |

|

|

7.Процент к получению |

886 |

391 |

-495 |

0,021 |

0,007 |

-0,014 |

|

|

8.Процент к уплате |

41 151 |

41 783 |

632 |

0,981 |

0,784 |

-0,197 |

|

|

9.Доходы от участия в других организациях |

1 086 |

1 515 |

429 |

0,026 |

0,028 |

0,003 |

|

|

10.Прочие операционные доходы |

70 895 |

35 518 |

-35 377 |

1,690 |

0,666 |

-1,024 |

|

|

11.Прочие операционные расходы |

94 539 |

403 999 |

309 460 |

2,254 |

7,578 |

5,324 |

|

|

12.Доходы внереализационные |

82 003 |

137 029 |

55 026 |

1,955 |

2,570 |

0,615 |

|

|

13.Расходы внереализационные |

238 213 |

285 905 |

47 692 |

5,679 |

5,363 |

-0,317 |

|

|

14.Прибыль до налогообложения |

431 807 |

385 608 |

-46 199 |

10,295 |

7,233 |

-3,062 |

|

Из анализа финансовых результатов организации видно, что выручка от продаж увеличилась на 1137221 тыс.руб., или на 27%, по сравнению с предыдущим периодом.

Увеличение прибыли от продаж на 292002 тыс.руб., или на 44.9% вызвано ростом выручки от продаж. Несмотря на то, что себестоимость проданных товаров (продукции, работ, услуг), в свою очередь, также возросла (на 845519 тыс.руб.), прибыль от продаж растет быстрее, чем выручка от реализации (44.9% против 27%), что свидетельствует об относительном снижении затрат на производство (удельный вес себестоимости в выручке от реализации уменьшился на 2.149%). Увеличению прибыли от продаж также сопутствовало уменьшение коммерческих и управленческих расходов (на 250 тыс.руб., или 14%, и на 50 тыс.руб., или на 7% соответственно).

Операционные расходы организации в 2002 г. значительно превысили операционные доходы (445782тыс.руб. против 37424 тыс.руб.). Такое превышении вызвано большим увеличением прочих операционных расходов, по сравнению с предыдущим периодом, которое составило 309460 тыс.руб., и привело к росту удельного веса операционных расходов в составе выручки от продаж с 2.254% до 7.578%, а также уменьшением прочих операционных расходов практически в 2 раза.

Внереализационные расходы также превысили внереализационные доходы, превышение составило 148876 тыс.руб., что, тем не менее, на 7334 тыс.руб. меньше, по сравнению с предыдущим периодом.

Отрицательное сальдо операционных доходов и расходов, а также доходов и расходов внереализационных оказало существенное влияние на уменьшение прибыли до налогообложения. Эта прибыль уменьшилась на 46199 тыс.руб., или на 11%, по сравнению с 2001 годом, и составила в 2002 году 385608 тыс.руб.

Необходимо отметить, что несмотря на увеличение уровня операционных затрат, «качество» прибыли пока остается высоким в силу роста объема выручки, вызванному относительным снижением затрат на производство.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.