ЛАБОРАТОРНАЯ РАБОТА № 2 (новая редакция 2003 г.)

ТЕХНОЛОГИЯ РАБОТЫ С ОПЕРАТИВНЫМИ ДАННЫМИ

Цель работы: Ознакомиться с возможностями организации начальных, подготовительных и основных операций обработки данных при эксплуатации профессиональной бухгалтерской системы. Работа выполняется на основе БЭСТ4, версии 9.08 (или более поздних).

ЗАДАНИЕ

Тип предприятия - производственное с ведением коммерческой деятельности. Исходные(комплектующие) материалы закупаются на склад производственных запасов (СПЗ, счет учета 101), по мере производства изделий они списываются со СПЗ в соответствии с спецификацией, продукция приходуется на склад готовых изделий (СГИ, счет учета 40). На склад товаров (СТ, счет учета 411), закупаются товары. Реализация происходит на основе прайс-листа (цены вводятся вручную, их значение должно обеспечивать получение положительной прибыль для выплаты заработной платы (ок. 70%) и налоговых платежей (НДС, НП, Подоходный, Соц. и другие налоги). Отгрузка готовой продукции проводится только после оформления заказов и оплаты счета не менее чем на 75%. Оплата возможна наличными (30%) и безналичными (70%) расчетами. Настроить ПБС на начало периода - 01.09.2003 (пункты, помеченные (*) относятся к работам по настройке, формируются в процессе подготовки к л/работе, исходные значения предъявляются при допуске особо(*!)).

1.(*) Заполнить справочники: План счетов, Партнеры, Аналитика, Работники, основные настройки складского хозяйства (см. л/работу №1). Типовые операции:

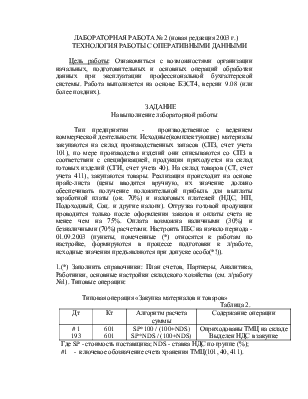

Типовая операция «Закупка материалов и товаров»

Таблица 2.

|

Дт |

Кт |

Алгоритм расчета суммы |

Содержание операции |

|

# 1 193 |

601 601 |

SP*100 / (100+NDS) SP*NDS / (100+NDS) |

Оприходованы ТМЦ на складе Выделен НДС в закупке |

Где SP - стоимость поставщика; NDS - ставка НДС по группе (%);

#1 - ключевое обозначение счета хранения ТМЦ(101, 40, 411).

Типовая операция «Реализация товаров и продукции»

Таблица 3.

Дт |

Кт |

Алгоритм расчета суммы |

Содержание операции |

|

#2 902 903 |

901 #1 6803 |

S S0 S*NDS / (100+NDS) |

Выручка от продажи Списание себестоимости Выделен НДС в продаже |

Где #1 - ключевое обозначение счета хранения ТМЦ; # 2 - ключевое обозначение корреспондирующий счет контрагента(621); S - стоимость ТМЦ отпускная; S0 - стоимость списания ТМЦ.

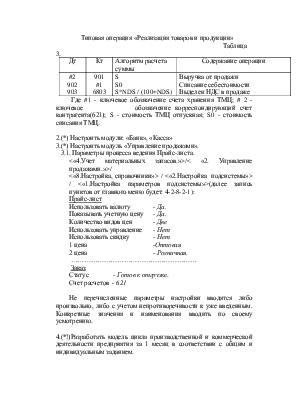

2.(*) Настроить модули: «Банк», «Касса»

3.(*) Настроить модуль «Управление продажами».

3.1. Параметры процесса ведения Прайс-листа.

<«4.Учет материальных запасов.»>/< «2. Управление продажами.»>/

<«8.Настройка, справочники»> / <«2.Настройка подсистемы»> / <«1.Настройка параметров подсистемы»>(далее запись пунктов от главного меню будет: 4-2-8-2-1):

Использовать валюту - Да.

Показывать учетную цену - Да.

Количество видов цен - Две

Использовать управление - Нет

Использовать скидку - Нет

1 цена -Оптовая

2 цена - Розничная.

…………………………………………………

Заказ

Статус - Готов к отгрузке.

Счет расчетов - 621

Не перечисленные параметры настройки вводятся либо произвольно, либо с учетом непротиворечивости к уже введенным. Конкретные значения и наименования вводить по своему усмотрению.

4.(*!)Разработать модель цикла производственной и коммерческой деятельности предприятия за 1 месяц в соответствии с общим и индивидуальным заданием.

Индивидуальные задания

Таблица 4.

Бригада |

Производственная деят-ть |

Коммерческая |

|||

Продукция |

Комплект |

План |

Группы |

Номенклатура |

|

|

1 |

Мебель: стулья |

6 эл. |

200 |

Шурупы, гвозди, болты |

3,6,6 |

|

2 |

Бытовая техника(чайник) |

4 эл. |

200 |

Холодильники, эл.печи, тостеры |

5,5,5 |

|

3 |

Пластиковые окна |

10 эл. |

200 |

Стекло, краска, чистящие .ср-ва |

3,3.8 |

|

4 |

Жалюзи |

8 эл. |

200 |

Моющие средства, упаковка, инструменты |

6, 3,10 |

|

5 |

Мебель: дет.кровати |

8 эл. |

200 |

Ковры, игрушки |

6,12 |

|

6 |

Конфеты, коробки |

5 эл. |

200 |

Молочные продукты, напитки |

8,8 |

|

7 |

Подарочный набор(конфеты) |

6 эл. |

200 |

Нап. слабоалкогольные, безалкогольные |

6,10 |

|

8 |

Канц.товары, место секретаря |

12 эл. |

200 |

Блокноты, авторучки, плакаты |

6,7,8 |

|

9 |

Набор «Школьник» |

10 эл. |

200 |

Обувь детская, портфели, пеналы |

5,5,5 |

|

10 |

Мебель: столы |

6 эл. |

200 |

Клеенка, разд.доски, пакеты |

6,10,3 |

|

11 |

Набор инструментов: отвертки |

2 эл. |

200 |

Шурупы, гвозди, сверла |

12,8,8 |

|

12 |

Парфюмерный набор |

9 эл. |

200 |

Косметички, зеркала |

6, 10 |

Для разработки модели определить состав комплекта (напр. Табурет – 4 эл.: 1)ножка(4 шт.); 2)сиденье (1 шт.); 3) перекладина (4 шт.); 4)клей(20 г). Определить номенклатуру товаров для коммерческой деятельности. Далее выбрать возможных поставщиков.

5.Закупить комплектующие для производственной (учесть план) и комерческой деятельности (4-1-1-1-Склад – т/операция). Номенклатуру и карточки складского учета вводить при закупке и/или при настройке (подчеркнутая номенклатура имеет начальные остатки – (*)учесть при вводе начального сальдо).

6.Списать со склада комплектующие в соответствии с планом производства.

Оприходовать соответствующее количество готовой продукции. Заполнить прайс-лист (4-2-2, Alt/F-настройка) (цены вводятся вручную, их значение должно обеспечивать получение положительной прибыль для выплаты заработной платы (ок. 70%) и налоговых платежей (НДС, НП, Подоходный, Соц. и другие налоги)

7.Оформить заказы на готовую продукцию (4-2-1-F4). Предварительно заполнить справочники агентов (4-2-8-1-1) и справочники регионов (4-2-8-1-2).

8.Выписать счет на оплату по каждому заказу.

9.Получить предоплату: Банк - по счетам, Касса – от покупателей товаров.

10.Отгрузить готовую продукцию и товары в соответствии с суммами оплаты по каждому покупателю (4-1-1-10-F4-т/операция, при отгрузке по заказам в заголовочной части накладной F2 в строке «Заказы» - копирование товарной части заказа).

11.Перечислить поставщикам ден.средства (только за реализованные и оплаченные ТМЦ).

12.Расчитать НДС, причитающийся к оплате, перечислить в ГНИ эту сумму (заполнить п/п и Выписку от 31.09.03.).

13.Оценить финансовое состояние предприятие на конец периода. Определить «Чистую прибыль» (1-2-2-3).

14.Расчитать заработную плату (учесть имеющуюся «Чистую прибыль»).

******************************************************************

СОДЕРЖАНИЕ ОТЧЕТА

1. Протокол движения ТМЦ, оплат, выводы по фин.состоянию.

2. Прикладные технологические процессы начальных, подготовительных и основных операций обработки оперативных данных (Закупка, Реализация, Оплата, Контроль).

ВОПРОСЫ К ЗАЩИТЕ

1. Содержание прикладных технологических процессов начальных, подготовительных и основных операций обработки оперативных данных (Закупка, Реализация, Оплата, Контроль).

2. Организация семантического и синтаксического контроля при вводе оперативных данных.

3. Выбор технологических операций для оформления операционных технологий.

4. Технология настройки схемы хранения и списания ТМЦ.

5. Встроенные инструментальные средства ПБС ( генератор выходных форм, аппарат восстановления данных, авторизация доступа и т.п.).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.