Значительная доля занятых работников выпадает на предприятия оптовой и розничной торговли - 25,6% и 27,3% в 2008 и 2012 годах.

Такой вид деятельности как образование имеет незначительный удельный вес численности занятых в предпринимательской деятельности - всего 0,3% от общей численности занятых в экономике, что остается неизменным как в 2008 году, так и в 2012.

Для оценки существенности структурных различий в относительном выражении в международной аналитической практике широко применяется интегральный индекс - К. Гатева, учитывающий численность совокупности и количество выделенных групп в общем объеме изучаемого признака. С помощью данных показателей дается оценка динамики изменения структуры. интегральный коэффициент структурных сдвигов К.Гатева учитывает интенсивность изменений по отдельным группам и удельный вес групп в сравниваемых структурах.[4]

- коэффициент структурных сдвигов Гатева:

![]() (2.1)

(2.1)

Произведя необходимые расчеты по формуле 1, коэффициент Гатева для анализируемого показателя составил 0,057. Так как данный коэффициент значительно меньше 1, то можно сделать вывод о том, что изменения в структуре численности занятых по видам деятельности незначительны. Эго подтверждается и расчетами следующих коэффициентов:- квадратичный коэффициент структурных различий аг = (2.2)

Он позволяет количественно оценить, на сколько процентных пунктов в среднем отклоняются друг от друга удельные веса частей в сравниваемых совокупностях. В нашем случае его значение равно o = 0,0095.

![]() (2.2)

(2.2)

Важным соотношением в процессе анализа финансовой деятельности предприятий является соотношение доходов и расходов, т. к. целью любого предприятия является получение максимальной прибыли, то в процессе предоставления услуг необходимо получить максимальный объем доходов и минимизировать расходы. Оптимальный результат формируется под влиянием различных факторов:

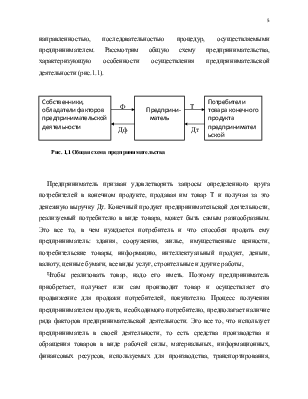

a) Валовой рентабельности реализации продукции;

b) доля операционной прибыли в валовой прибыли;

c)доля чистой прибыли в опрерационной.

Для анализа влияния указанных факторов на соотношенние чистой прибыли к объему реализации продукции используем следующую функциональную модель чистой рентабельности реализации продукции предпринимательства :

![]() ( 2,3)

( 2,3)

или

можно

представить данную модель мультипликативного типа в общем виде: у = ![]() b

b![]() c.

c.

Таблица2.2 Финансовые результаты деятельности субъектов предпринимательства за 2008 и 2012 гг.

|

Показатели |

Условные обозначения |

2008 год |

2012 |

|

Чистая прибыль |

ЧП |

173,57 |

277,94 |

|

Объем реализации |

ОР |

3014,74 |

4307,15 |

|

продукции |

|||

|

Валовая прибыль |

ВП |

230,15 |

331,79 |

|

Операционная прибыли |

ОП |

198,09 |

311,02 |

Чтобы построить данную мультипликативную модель необходимо рассчитать факторы модели для каждого года.

По данным таблицы 2.2 рассчитаем: а) валовую рентабельность реализации 2008 году:

![]()

В 2012 году данный фактор составил 0,077 грн. и показывает, что на 1 грн. реализованной продукции приходится 0,077 грн. валовой прибыли и 0,076 грн. для 2008 года. В 2012 году по сравнению с 2008 валовая рентабельность реализации увеличилась на 1,3 п.п.

b) Долю операционной прибыли в валовой прибыли:

![]()

![]()

Данный фактор показывает, что на 1 грн валовой прибыли приходится 0,860 грн. операционной прибыли - в 2008 году и 0,937 грн. - в 2012. Что касается изменения фактора во времени, то в 2012 году по сравнению с 2008 произошло увеличение доли операционной прибыли в валовой на 8,9 п.п. с) долю чистой прибыли в операционной:

![]()

![]()

Экономически интерпретировать данный фактор можно таким образом: на 1 грн. операционной прибыли приходится 0,876 грн. чистой прибыли - в 2008 году, а в 2012 — 0,894. Доля чистой прибыли в операционной за два анализируемых года увеличилась на 2,1 п. п.

Чтобы оценить изменение во времени каждого показателя, формирующего факторную модель, необходимо просчитать индексы исходных покупателей:

![]()

![]()

![]()

![]()

В 2012 году по сравнению с 2008 чистая прибыль увеличилась на 56,7%, объем реализации- на 42,9%, валовая прибыль- на 44,2%, а операционная- на 57,01%.

Оценим методом цепных индексов влияние факторов модели на относительное изменение чистой рентабельности реализациии:

![]()

![]()

![]()

Индексная функциональная модель чистой рентабельности реализации продукции будет иметь вид:

![]()

![]()

Тогда ![]() .,

а

.,

а ![]() .

Согласно экономической интерпретации данного показателя делаем вывод о том, что

на 1 грн. реализованной продукции приходится 0,057 грн. чистой прибыли в 2008 году

и 0,0645 грн. – в 2012 году. В динамики чистая рентабельность реализации

выросла в 1,132 раза или на 13,15%.

.

Согласно экономической интерпретации данного показателя делаем вывод о том, что

на 1 грн. реализованной продукции приходится 0,057 грн. чистой прибыли в 2008 году

и 0,0645 грн. – в 2012 году. В динамики чистая рентабельность реализации

выросла в 1,132 раза или на 13,15%.

На изменение чистой рентабельности реализации оказывают влияние валовая рентабельность реализации, доля операционной прибыли в валовой, доля чистой прибыли в операционной. На основе проведенного анализа было определено, что валовая

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.