1 АНАЛИЗ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ

1.1 Анализ основных производственных фондов

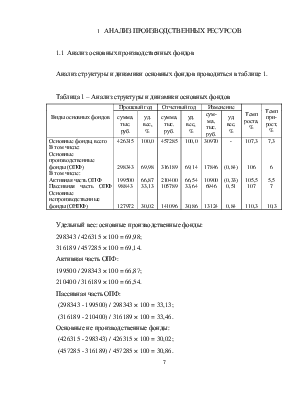

Анализ структуры и динамики основных фондов проводиться в таблице 1.

Таблица 1 – Анализ структуры и динамики основных фондов

|

Виды основных фондов |

Прошлый год |

Отчетный год |

Изменение |

Темп роста, % |

Темп при-рост, % |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сум-ма, тыс. руб. |

уд. вес, % |

|||

|

Основные фонды, всего В том числе: Основные производственные фонды (ОПФ) В том числе: Активная часть ОПФ Пассивная часть ОПФ Основные непроизводственные фонды (ОНПФ) |

426315 298343 199500 98843 127972 |

100,0 69,98 66,87 33,13 30,02 |

457285 316189 210400 105789 141096 |

100,0 69,14 66,54 33,64 30,86 |

30970 17846 10900 6946 13124 |

- (0,84) (0,33) 0,51 0,84 |

107,3 106 105,5 107 110,3 |

7,3 6 5,5 7 10,3 |

Удельный вес: основные производственные фонды:

298343 / 426315 × 100 = 69,98;

316189 / 457285 × 100 = 69,14.

Активная часть ОПФ:

199500 / 298343 × 100 = 66,87;

210400 / 316189 × 100 = 66,54.

Пассивная часть ОПФ:

(298343 - 199500) / 298343 × 100 = 33,13;

(316189 - 210400) / 316189 × 100 = 33,46.

Основные не производственные фонды:

(426315 - 298343) / 426315 × 100 = 30,02;

(457285 - 316189) / 457285 × 100 = 30,86.

Стоимость основных фондов изменилась на 30970 или на 7,3%. При этом основные производственные фонды возросли на 6%, а не производственные на 10,3%. В структуре основные фонды занимают наибольшую долю. При этом удельный вес основных производственных фондов уменьшается на 0,9%. В динамике удельные вес активной части уменьшается на 0,4%, по пассивной части возрос на 0,4%, что также свидетельствует о неблагоприятной динамике структуры.

Факторный анализ фондоотдачи основных производственных фондов проводиться в таблице 2.

|

Показатель |

Прошлый год |

Отчетный год |

Отклоне-ние |

|

1 Товарная продукция, тыс. руб. 2 Среднегодовая стоимость ОПФ, тыс. руб. 3 Среднегодовая стоимость активной части 4 ОПФ (машин и оборудования), тыс. руб. 5 Удельный вес машин и оборудования в составе ОПФ 6 Фондоотдача с 1 руб. стоимости машин и оборудования, руб. 7 Фондоотдача с 1 руб. стоимости ОПФ, руб. 8 Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет: 7.1 Изменения удельного веса активной части, руб. 7.2 Изменения фондоотдачи с 1 руб. стоимости машин и оборудования, руб. 8 Изменение объема товарной продукции за счет: 8.1 Изменения стоимости ОПФ, тыс. руб. 8.2 Изменения фондоотдачи ОПФ, тыс. руб. |

590000 298343 199500 66,87 2,96 1,98 - - - - |

605600 316189 210400 66,54 2,88 1,92 - - - - |

15600 17846 10900 (0,33) (0,08) (0,06) (0,01) (0,06) 35335,08 (18971,3) |

ФО с одного руб. стоимости машины и оборудования:

590000 / 199500 = 2,96;

605600 / 210400 = 2,88 .

ФО с одного руб. стоимости:

ОПФ = ТП / Ст-ть ОПФ (1)

где ОПФ – основные производственные фонды;

ТП – товарная продукция;

Ст-ть ОПФ – стоимость основных производственных фондов.

Фондоотдача с 1 рубля стоимости машины и оборудования уменьшается на – 0,08%, ФО ОПФ уменьшается на – 0,06 рублей. Что свидетельствует о неблагоприятных изменениях на предприятии в отношении использованных ОПФ. Факторный анализ ФО с 1 рубля стоимости ОПФ показал что, уменьшение удельного веса активной части сокращает ФО на 0,01 рубля, а снижение ФО с одного рубля стоимости машин и оборудования уменьшает ФО на 0,06 рубля. При использовании факторного анализа в отношении объема товарной продукции выявлено что, увеличение стоимости ОПФ увеличение объема товарной продукции на 32335 рублей, а сокращение товарной продукции ОПФ уменьшение объема на – 18971 рублей. Таким образом, отрицательно влияющим фактором является ФО. Следует разработать мероприятия по увеличению ФО ОПФ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.