Недостаток этого метода состоит в том, что он не учитывает всей динамики затрат за период, так как в расчет принимаются только два месяца.

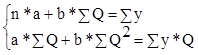

Регрессионный анализ учитывает все данные по месяцам, позволяет более точно определить зависимость между показателями. При решении задачи этим способом коэффициенты a и b в уравнении y = a + b * Q находятся с помощью метода наименьших квадратов. Система уравнений для нахождения a и b методом наименьших квадратов:

Продолжим таблицу:

|

Месяц |

Q |

y |

Q2 |

Q * y |

|

январь |

9 |

3 500 |

81 |

31 500 |

|

февраль |

10 |

3 650 |

100 |

36 500 |

|

март |

10 |

3 700 |

100 |

37 000 |

|

апрель |

11 |

3 720 |

121 |

40 920 |

|

май |

12 |

3 750 |

144 |

45 000 |

|

июнь |

10 |

3 500 |

100 |

35 000 |

|

июль |

9 |

3 300 |

81 |

29 700 |

|

август |

8 |

3 200 |

64 |

25 600 |

|

сентябрь |

10 |

3 600 |

100 |

36 000 |

|

октябрь |

11 |

3 700 |

121 |

40 700 |

|

ноябрь |

12 |

3 800 |

144 |

45 600 |

|

декабрь |

13 |

3 900 |

169 |

50 700 |

|

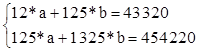

Сумма |

125 |

43 320 |

1 325 |

454 220 |

Система будет иметь вид:

Решив ее, получаем, что a = 2 260, b = 129,6. Тогда уравнение общих затрат будет выглядеть так: 2 260 + 129,6 * Q. Значит, с помощью регрессионного анализа был получен несколько иной результат. Постоянные затраты теперь равны 2 260 тыс. руб. в месяц, переменные затраты составляют 129,6 рубля на единицу продукции.

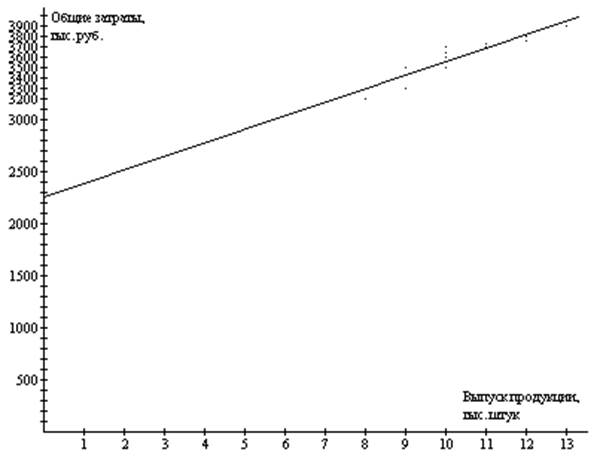

Графический метод подразумевает построение графика зависимости между затратами и объемом

|

На графике отмечаются 12 точек с координатами (объем производства; уровень затрат), затем проводится линия, к которой все эти точки наиболее близко расположены, строится уравнение этой прямой, которое и является уравнением общих затрат.

Различие понятий «оборотные средства» и «оборотный капитал».

Теоретически под «оборотным капиталом» следует понимать только те оборотные средства, которые приносят доход, что следует из определения капитала как самовозрастающей стоимости. Таким образом для получения оборотного капитала оборотные средства необходимо уменьшить на величину запасов готовой продукции которые устарели и не подлежат реализации, брак, а также денежные средства в кассе и на расчетном счете, по которому не начисляются проценты (?). На практике оба понятия равнозначны.

Различие понятий «чистый оборотный капитал» и «собственные оборотные средства».

«Чистый оборотный капитал рассчитывается как разность между оборотным капиталом и краткосрочными пассивами» (Ковалев). Следовательно, чистый оборотный капитал может формироваться как за счет собственных средств предприятия, так и за счет долгосрочных обязательств, тогда как собственные оборотные средства – только за счет собственных средств предприятия.

Задание:

Определить ЧОК (чистый оборотный капитал) при различных стратегиях финансирования оборотных средств.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.