Решение: сначала решим задачу обычным способом. Прибыль до изменения выручки

составляла 11000 – 9 300 – 1 500 = 200 (тыс. руб.). Если в условии сказано, что

увеличилась выручка от реализации продукции, мы предполагаем, что увеличение

произошло из-за увеличения объема продаж продукции в натуральном выражении при

неизменных ценах. Тогда будем считать, что объем реализации увеличился в ![]() =

1,0909 (раза). В таком случае, переменные затраты также увеличились в равной

пропорции до 9 300 * 1,0909 = 10 145,4 (тысяч рублей), а постоянные затраты в

краткосрочном периоде остались на том же уровне.

=

1,0909 (раза). В таком случае, переменные затраты также увеличились в равной

пропорции до 9 300 * 1,0909 = 10 145,4 (тысяч рублей), а постоянные затраты в

краткосрочном периоде остались на том же уровне.

Прибыль после

изменения выручки от реализации = 12 000 – 10 145,4 – 1 500 = 354,6 (тыс.

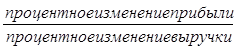

руб.). Таким образом, прибыль увеличилась на 354,6 – 200 = 154,6 (тыс. руб.),

или на ![]() *

100% = 77,3%.

*

100% = 77,3%.

Второй способ

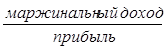

основан на существовании двух формул для расчета операционного рычага:  и

и  .

Рассчитаем операционный рычаг по первой формуле:

.

Рассчитаем операционный рычаг по первой формуле: ![]() =

8,5. Процентное изменение выручки =

=

8,5. Процентное изменение выручки = ![]() =

9,09%. Процентное изменение прибыли = операционный рычаг * процентное изменение

выручки = 8,5 * 9,09 = 77,3%.

=

9,09%. Процентное изменение прибыли = операционный рычаг * процентное изменение

выручки = 8,5 * 9,09 = 77,3%.

В следующей задаче рассмотрим механизм разделения затрат на постоянные и переменные. Предприятие выпускает видеокассеты. Анализируя данные по затратам на электроэнергию, надо выделить сумму постоянных расходов.

|

Месяц |

Выпуск продукции, тыс. штук |

Расходы на электроэнергию, тыс. руб. |

|

январь |

9 |

3 500 |

|

февраль |

10 |

3 650 |

|

март |

10 |

3 700 |

|

апрель |

11 |

3 720 |

|

май |

12 |

3 750 |

|

июнь |

10 |

3 500 |

|

июль |

9 |

3 300 |

|

август |

8 |

3 200 |

|

сентябрь |

10 |

3 600 |

|

октябрь |

11 |

3 700 |

|

ноябрь |

12 |

3 800 |

|

декабрь |

13 |

3 900 |

Решение: в этой задаче я использую материалы лекций по экономическому анализу. Такая задача может решаться с помощью трех методов: метода наибольшей и наименьшей точек, графического метода и регрессионного анализа.

В основе этих методов лежит следующее уравнение: общие затраты = постоянные затраты + переменные затраты = постоянные затраты + переменные затраты на единицу продукции * объем продукции = Zпост + zпер * Q. Иначе y = a + b * Q. Это уравнение луча (то есть части прямой), который начинается из точки на оси ординат с координатами (0; a) и продолжается вправо и вверх.

Для построения уравнения общих затрат методом наибольшей и наименьшей точек среди данных об объеме производства и затратах находим наибольший и наименьший уровень. Это означает нахождение наибольшего и наименьшего объема производства. При этом, исходя из предположения, что чем больше объем производства, тем больше затраты, делаем допущение, что максимальные затраты были сделаны в месяце с наибольшим объемом производства, минимальные – в месяце с наименьшим объемом производства. На практике же это не всегда так. Итак, Qmin = 8, Zобщ min = 3 200 (август), Qmax = 13, Zобщ max = 3 900 (декабрь).

Далее определяются

разницы между наибольшим и наименьшим объемом производства, наибольшим и

наименьшим уровнем затрат. Вычисляется ставка переменных расходов – средняя

величина переменных расходов в себестоимости единицы продукции – путем

отнесения разницы в уровнях затрат к разнице в объемах продукции. Переменные

затраты на одно изделие = ![]() =

140 (рублей).

=

140 (рублей).

Постоянные расходы определяются по формуле Zпост = Zобщ – zпер * Q. Можно рассчитать постоянные расходы исходя из максимального объема производства: 3 900 – 140 * 13 = 2 080 (тыс. руб.), исходя из минимального объема производства: 3 200 – 140 * 8 = 2 080 (тыс. руб.), а также по данным любого другого месяца. В нашей задаче два варианта расчета постоянных затрат дали одинаковый результат, в других задачах эти числа могут немного различаться. Надо сказать, что 2 080 тыс. руб. – это постоянные расходы в одном месяце, то есть в год постоянные расходы составляют 2 080 * 12 = 24 960 (тыс. руб.). Уравнение общих затрат за один месяц: Zобщ = 2 080 + 140 * Q.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.