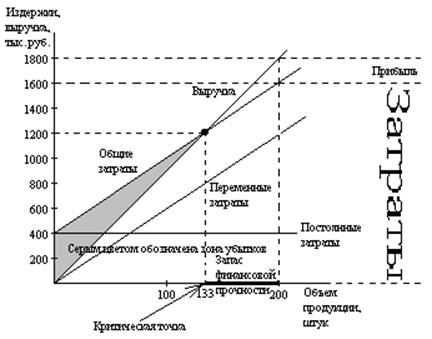

Построим график зависимости "затраты – объем – прибыль" при объеме производства 200 единиц продукции на основе следующих данных: постоянные затраты на весь выпуск продукции в текущем периоде составили 300 000 рублей; переменные затраты на одно изделие – 4 000 рублей; полупеременные затраты можно разделить на две части: постоянные затраты в сумме 100 000 рублей и переменные затраты в сумме 2 000 рублей на одно изделие; цена равна 9 000 рублей.

Решение: постоянные затраты Zпост = 300 000 + 100 000 = 400 000 (рублей),

переменные затраты zпер = 4000 + 2 000 = 6 000 (рублей). При каждом

объеме производства Q можно составить следующее уравнение: 9000 * Q = 400 000 +

6 000 * Q + прибыль (– убыток). В критической точке Q = X, прибыль нулевая.

Критическая точка находится из уравнения 9 000 * X = 400 000 + 6 000 * X. X = ![]() =

133 (единицы продукции).

=

133 (единицы продукции).

График выглядит следующим образом:

|

Пусть переменные затраты равны 1 000 рублей на одно изделие, постоянные затраты на весь выпуск продукции равны 400 000 рублей, цена – 1 800 рублей. Рассчитать критическую точку.

Решение: 1 800 * X = 400 000 + 1 000 * X. X = ![]() =

500 (изделий).

=

500 (изделий).

Определить финансовые последствия для работы предприятия при выпуске двух товаров, если есть следующие данные:

тыс. руб.

|

Показатель |

Товары |

Для двух |

|

|

А |

Б |

||

|

Выручка от реализации продукции |

5 000 |

6 000 |

11 000 |

|

Переменные затраты |

4 500 |

4 800 |

9 300 |

|

Постоянные затраты |

1 500 |

||

Решение: в данной задаче критическая точка может быть найдена только в

денежном выражении (при достижении какого уровня выручки предприятие начинает

получать прибыль), так как выпускаются два вида продукции, а в натуральном

выражении сразу оба вида продукции выразить нельзя. Формула для расчета: критическая

выручка =  ,

или ВX =

,

или ВX =  .

Здесь имеется в виду маржинальный доход на весь выпуск продукции,

рассчитываемый как разность между выручкой и переменными затратами на весь

выпуск продукции. Итак, для получения нулевой прибыли объем продаж в стоимостном

выражении должен составлять

.

Здесь имеется в виду маржинальный доход на весь выпуск продукции,

рассчитываемый как разность между выручкой и переменными затратами на весь

выпуск продукции. Итак, для получения нулевой прибыли объем продаж в стоимостном

выражении должен составлять  =

9 706 (тыс. руб.).

=

9 706 (тыс. руб.).

Следующий

показатель – запас финансовой прочности. Он рассчитывается в абсолютном

выражении: 11 000 – 9 706 = 1 294 (тыс. руб.) – или в процентах: ![]() *

100% = 11,76%. Это значит, что предприятие способно выдержать снижение выручки

от реализации продукции на 11,76% без серьезной угрозы для своего финансового

положения.

*

100% = 11,76%. Это значит, что предприятие способно выдержать снижение выручки

от реализации продукции на 11,76% без серьезной угрозы для своего финансового

положения.

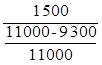

Прибыль от продажи всей продукции составляет 11 000 – 9 300 – 1 500 = 200 (тыс. руб.).

Для решения по

ассортиментной политике (как надо скорректировать производственную программу

для получения максимальной прибыли) сначала рассчитаем маржинальный доход для

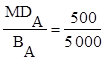

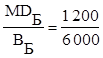

двух видов продукции: MDА = 5 000 – 4 500 = 500 (тыс. руб.), MDБ

= 6 000 – 4 800 = 1 200 (тыс. руб.). Далее рассчитаем доли маржинального дохода

в выручке от реализации отдельно товаров А и Б:  =

0,1 и

=

0,1 и  =

0,2.

=

0,2.

Доли выручки от

реализации товаров А и Б в общей выручке составляют ![]() =

0,4545 и

=

0,4545 и ![]() =

0,5455. Затем распределим общие затраты на два вида товаров в соответствии с

долями в выручке: ZпостА = 1 500 * 0,4545 = 681,8 (тыс. руб.) и ZпостБ

= 1 500 * 0,5455 = 818,2 (тыс. руб.). Порог рентабельности в денежном выражении

для товара А равен

=

0,5455. Затем распределим общие затраты на два вида товаров в соответствии с

долями в выручке: ZпостА = 1 500 * 0,4545 = 681,8 (тыс. руб.) и ZпостБ

= 1 500 * 0,5455 = 818,2 (тыс. руб.). Порог рентабельности в денежном выражении

для товара А равен ![]() =

6 818 (тыс. руб.), для товара Б равен

=

6 818 (тыс. руб.), для товара Б равен ![]() =

4 091 (тыс. руб.). Это значит, что товар А не достиг своего порога

рентабельности, так как выручка по товару А составляет только 5 000 (тыс.

руб.).

=

4 091 (тыс. руб.). Это значит, что товар А не достиг своего порога

рентабельности, так как выручка по товару А составляет только 5 000 (тыс.

руб.).

В таком случае

надо отказаться от производства убыточного товара А и производить только товар

Б. но тогда порог рентабельности для Б (критическая выручка) составит ![]() =

7 500 (тыс. руб.), так как теперь все постоянные затраты будут падать на товар

Б. Выручка же от реализации товара Б равна 6 000 тыс. руб., что означает

недостижение порога рентабельности и появление убытков при производстве только

одного вида товара в прежних объемах.

=

7 500 (тыс. руб.), так как теперь все постоянные затраты будут падать на товар

Б. Выручка же от реализации товара Б равна 6 000 тыс. руб., что означает

недостижение порога рентабельности и появление убытков при производстве только

одного вида товара в прежних объемах.

Можно сделать вывод, что от товара А пока нельзя отказываться, так как его продажа покрывает часть постоянных затрат, что делает общие продажи двух товаров рентабельными. Более глубокий анализ допустимого ассортимента предприятия дает распределение постоянных затрат на

1) прямые постоянные затраты, которые можно обоснованно распределить по отдельным товарам;

2) косвенные постоянные затраты, которые нельзя отнести на тот или иной товар.

Далее необходимо будет рассчитать так называемую промежуточную маржу – часть выручки, которая покрывает не только переменные затраты (как это делает валовая маржа, то есть маржинальный доход), но и прямые постоянные затраты предприятия. Промежуточная маржа = выручка – переменные затраты – прямые постоянные затраты. Если выручка от реализации конкретного товара покрывает хотя бы переменные затраты и прямые постоянные затраты, данный товар достоин остаться в ассортименте предприятия.

Все это верно для ближайшего будущего. Однако в долгосрочном периоде предприятие должно постепенно избавляться от убыточных товаров и переоборудовать производственные мощности для производства рентабельных товаров.

Пусть выручка от реализации продукции составляет 11 млн руб. при переменных затратах 9 300 тыс. руб. и постоянных затратах 1 500 тыс. руб. Предположим, что выручка от реализации продукции возрастет до 12 млн руб. Насколько при этом увеличится прибыль? Задачу нужно решить двумя способами: обычным и с помощью операционного рычага.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.