дебету счетов этого класса отображаются суммы затрат, по кредиту - списания суммы затрат в конце отчетного года или ежемесячно на счет 79 “Финансовые результаты”.

Счет 90 “Себестоимость реализации”

Счет 90 “Себестоимость реализации” предназначен для обобщения информации о себестоимости реализованной готовой продукции, товаров, выполненных работ, предоставленных услуг.

По дебету счета 90 “Себестоимость реализации” отображается производственная себестоимость реализованной готовой продукции, работ, услуг; фактическая себестоимость реализованных товаров (без торговых наценок), по кредиту - списания в порядке закрытия дебетовых оборотов на счет 79 “Финансовые результаты”. Административные затраты, затраты на сбыт и прочие операционные затраты не включаются в состав производственной себестоимости готовой и реализованной продукции, а потому информация о таких затратах обобщается на счетах учета затрат отчетного периода - 92 “Административные затраты”, 93 “Затраты на сбыт”, 94 “Иные затраты операционной деятельности”.

Счет 90 “Себестоимость реализации” имеет такие субсчеты:

901 “Себестоимость реализованной готовой продукции”

902 “Себестоимость реализованных товаров”

903 “Себестоимость реализованных работ и услуг”

На субсчете 901 “Себестоимость реализованной готовой продукции” ведется учет производственной себестоимости реализованной готовой продукции.

На субсчете 902 “Себестоимость реализованных товаров” отображается себестоимость реализованных товаров, что определяется Положением (стандартом) бухгалтерского учета 9 “Запасы”.

На субсчете 903 “Себестоимость реализованных работ и услуг” ведется учет себестоимости реализованных за отчетный период работ и услуг.

Счет 90 “Себестоимость реализации” корреспондирует

|

21 “ Животного на выращивании и откорме” |

79 “Финансовые результаты” |

|

23 “Производство” |

|

|

26 “Готовая продукция” |

|

|

27 “Продукция сельскохозяйственного производства” |

|

|

28 “Товары” |

|

|

91 “Общепроизводственные затраты” |

Счет 91 “Общепроизводственные затраты”

На счете 91 “Общепроизводственные затраты” ведется учет производственных накладных затрат на организацию производства и управления цехами, участками, отделениями, бригадами и иными подразделами основного и вспомогательного производства, а также затраты на содержание и эксплуатацию машин и оборудования. Этот счет не применяется предприятиями торговли.

По дебету счета 91 “Общепроизводственные затраты” отображается сумма признанных затрат, по кредиту - ежемесячное, за соответствующим распределением, списание на счета 23 “Производство” и 90 “Себестоимость реализации”'.

Аналитический учет ведется за местами возникновения, центрами и статьями (видами) затрат.

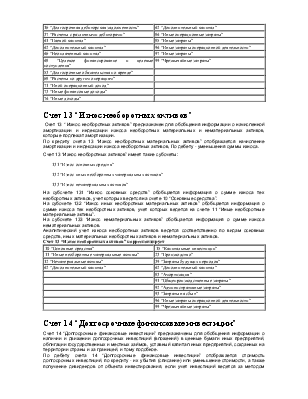

Счет 91 “Общепроизводственные затраты” корреспондирует

|

13 “ Износ необоротных активов” |

23 “Производство” |

|

20 “Производственные запасы” |

90 “Себестоимость реализации” |

|

22 “Малоценные и быстроизнашиваемые предметы” |

|

|

30 “Касса” |

|

|

31 “Счета в банках” |

|

|

37 “Расчеты с различными дебиторами” |

|

|

39 “Затраты будущих периодов” |

|

|

47 “Обеспечение будущих затрат и платежей” |

|

|

50 “Долгосрочные займы” |

|

|

60 “Краткосрочные займы” |

|

|

63 “Расчеты с поставщиками и подрядчиками” |

|

|

64 “Расчеты по налогам и платежам” |

|

|

65 “Расчеты по страхованию” |

|

|

66 “Расчеты по оплате труда” |

|

|

68 “Расчеты по другим операциям” |

|

|

80 “Материальные затраты” |

|

|

81 “Затраты на оплату труда” |

|

|

82 “Отчисление на социальные мероприятия” |

|

|

83 “Амортизация” |

|

|

84 “Иные операционные затраты” |

Счет 92 “Административные затраты”

На счете 92 “Административные затраты” отображаются общехозяйственные затраты, связанные с управлением и обслуживанием предприятия.

По дебету счета 92 “Административные затраты” отображается сумма признанных административных затрат, по кредиту - списания на счет 79 “Финансовые результаты”.

К общехозяйственным затратам, в частности, относятся затраты на содержание административно-управленческого персонала, затраты на их служебные командировки, затраты на содержание основных средств, иных материальных необоротных активов общехозяйственного назначения (аренда, амортизация, ремонт, коммунальные услуги), охрана, юридические, аудиторские, транспортные услуги, почтово-телеграфные, канцелярские затраты, сумма налогов, собраний (обязательных платежей).

Аналитический учет ведется за статьями затрат.

Счет 92 “Административные затраты” корреспондирует

|

13 “ Износ необоротных активов” |

79 “Финансовые результаты” |

|

20 “Производственные запасы” |

|

|

22 “Малоценные и быстроизнашиваемые предметы” |

|

|

26 “Готовая продукция” |

|

|

27 “Продукция сельскохозяйственного производства” |

|

|

28 “Товары” |

|

|

30 “Касса” |

|

|

31 “Счета в банках” |

|

|

33 “Иные средства” |

|

|

37 “Расчеты с различными дебиторами” |

|

|

39 “Затраты будущих периодов” |

|

|

47 “Обеспечение будущих затрат и платежей” |

|

|

50 “Долгосрочные займы” |

|

|

60 “Краткосрочные займы” |

|

|

63 “Расчеты с поставщиками и подрядчиками” |

|

|

64 “Расчеты по налогам и платежам” |

|

|

65 “Расчеты по страхованию” |

|

|

66 “Расчеты по оплате труда” |

|

|

68 “Расчеты по другим операциям” |

|

|

80 “Материальные затраты” |

|

|

81 “Затраты на оплату труда” |

|

|

82 “Отчисление на социальные мероприятия” |

|

|

83 “Амортизация” |

|

|

84 “Иные операционные затраты” |

Счет 93 “Затраты на сбыт”

На счете 93 “Затраты на сбыт” ведется учет затрат, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг.

По дебету счета отображается сумма признанных затрат на сбыт, по кредиту - списания на счет 79 “Финансовые результаты”.

К затратам на сбыт, в частности, относятся затраты упаковочных материалов, транспортирование продукции, товаров по условиям договора, затраты на маркетинг и рекламу, затраты на оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта, амортизация, ремонт и содержания основных средств, иных материальных необоротных активов, которые используются для обеспечения сбыту продукции, товаров, работ и услуг.

Счет 93 “Затраты на сбыт” корреспондирует

|

13 “ Износ необоротных активов” |

79 “Финансовые результаты” |

|

20 “Производственные запасы” |

|

|

22 “Малоценные и быстроизнашиваемые предметы” |

|

|

25 “Полуфабрикаты” |

|

|

26 “Готовая продукция” |

|

|

27 “Продукция сельскохозяйственного производства” |

|

|

28 “Товары” |

|

|

30 “Касса” |

|

|

31 “Счета в банках” |

|

|

33 “Иные средства” |

|

|

36 “Расчеты с покупателями и заказчиками” |

|

|

37 “Расчеты с различными дебиторами” |

|

|

38 “Резерв сомнительных долгов” |

|

|

39 “Затраты будущих периодов” |

|

|

47 “Обеспечение будущих затрат и платежей” |

|

|

50 “Долгосрочные займы” |

|

|

60 “Краткосрочные займы” |

|

|

63 “Расчеты с поставщиками и подрядчиками” |

|

|

64 “Расчеты по налогам и платежам” |

|

|

65 “Расчеты по страхованию” |

|

|

66 “Расчеты по оплате труда” |

|

|

68 “Расчеты по другим операциям” |

|

|

80 “Материальные затраты” |

|

|

81 “Затраты на оплату труда” |

|

|

82 “Отчисление на социальные мероприятия” |

|

|

83 “Амортизация” |

|

|

84 “Иные операционные затраты” |

Счет 94 “Иные затраты операционной деятельности”

На счете 94 “Иные затраты операционной деятельности” ведется учет затрат операционной деятельности предприятия, кроме затрат, которые отображаются на счетах 90 “Себестоимость реализации”, 91 “Общепроизводственные затраты”, 92 “Административные затраты”, 93 “Затраты на сбыт”.

По дебету счета отображается сумма признанных затрат, по кредиту - списания на счет 79 “Финансовые результаты”.

Счет 94 “Иные затраты операционной деятельности” имеет такие субсчеты:

941 “Затраты на исследование и разработки”

942 “Себестоимость реализованной иностранной валюты”

943 “Себестоимость реализованных производственных запасов”

944 “Сомнительные и безнадежные долги”

945 “Потери от операционной курсовой разности”

946 “Потери от обесценения запасов”

947 “Недостатка и потери от порчи ценностей”

948 “Признанные штрафы, пени, неустойки”

949 “Иные затраты операционной деятельности”

На субсчете 941 “Затраты на исследование и разработки” ведется учет затрат, связанных с исследованиями и разработками, которые осуществляет предприятие, если такие исследования и разработки отвечают Положению (стандарта) бухгалтерского учета 8 “Нематериальные активы”.

На субсчете 942 “Себестоимость реализованной иностранной валюты” отображается балансовая стоимость реализованной иностранной валюты на дату ее реализации.

На субсчете 943 “Себестоимость реализованных производственных запасов” ведется учет себестоимости реализованных производственных запасов (сырья, материалов, отходов и тому подобное).

На субсчете 944 “Сомнительные и безнадежные долги” обобщается информация о начислении резерва сомнительных долгов на задолженность, за реализованную продукцию, товары, роботы и услуги и о сумме списания текущей дебиторской задолженности, которая признанная безнадежной и образование которой не было связано с реализацией продукции, товаров, работ и услуг.

На субсчете 945 “Затраты от операционной курсовой разности” ведется учет потерь за активами и обязательствами операционной деятельности предприятия от изменения курса гривны к иностранной валюте.

На субсчете 946 “Потери от обесценения запасов” ведется учет потерь, связанных с обесценением (уценкой) запасов, соответственно Положению (стандарта) бухгалтерского учета 9 “Запасы”.

На субсчете 947 “Недостатка и потери от порчи ценностей” ведется учет недостатков денежных средств и иных ценностей и потерь от порчи ценностей, которая выявленные в процессе заготовки, переработки, сохранение, и реализации, если на время установления недостатка виновника не установлен. Синхронно со списанием ценностей, виновных в недостатка которых не установлен, на затраты, балансовая стоимость списанного актива зачисляется на забалансовый счет 07 “Списані активы”.

На субсчете 948 “Признанные штрафы, пени, неустойки” ведется учет признанных экономических санкций за невыполнение предприятием законодательства и условий договоров.

На субсчете 949 “Иные затраты операционной деятельности” обобщается информация о таких затратах операционной деятельности, которые не обнаружили отображения на иных субсчетах счета 94 “Иные затраты операционной деятельности”, в частности затраты жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных учреждений, домов отдыха, санаториев и иных учреждений оздоровительного и культурного назначения и тому подобное.

Счет 94 “Иные затраты операционной деятельности” корреспондирует

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.