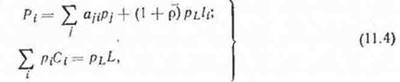

^7paвнcния (11.2) и (11.3) можно преобразовать к виду:

где Of,, /,, С, — величины, определяемые из межотраслевого баланса. Систему (114) 'можно разрешить относительно pl или, что адекватно, относительно общего фонда заработной платы. При фиксации его величины будут однозначно определены цены, зависящие от размеров оплаты труда и параметров производства—норм трудоемкости и материалоемкости1. Цены. полученные из (11.4), т. е. при единой норме прибавочного продукта, называют ценами единого уровня:

![]()

Заметим, что если исходить из заданных цен на продукцию pi, то из написанных соотношений могут быть найдены значения р^, выраженные в ценах конечной продукции.

Вторая концепция ценообразования базируется на исчислении прибавочного продукта пропорционально среднеотраслевой себестоимости. Отличие модели, построенной по этой концепции, от первой проявляется в иной системе балансовых уравнений. В данном случае она имеет следующий вид:

![]()

Соображения, изложенные выше, целиком применимы к данному случаю. Чтобы избежать их повторения, будем считать заработную плату в отрасли i известной (заданной) и ?,"=? для всех ('. Тогда из (11.6) можно определить цены и норму рентабельности:

![]()

В рассмотренных концепциях ценообразования не учитывается роль основных производственных фондов в современных условиях расширенного воспроизводства, что отчетливо иллюстрирует предположение об их «вечном» функционировании. Из полученных соотношений для цен видно, что основные фонды вообще не принимаются во внимание при их формировании. В лучшем случае износ основных фондов через амортизационные отчисления включается только в себестоимость Цены, построенные на основе этих концепций, создают более выгодные условия для технически отсталых производств с высокой долей затрат живого труда.

От указанных недостатков свободна третья концепция, со- ' гласно которой валовая прибыль должна быть пропорциональна стоимости основных и оборотных фондов отрасли. Здесь полностью учитываются общественные затраты овеществленного и живого труда на функционирование данной отрасли. Обозначим запас основных фондов, созданных в отрасли / и используемых в отрасли i через ///ф), а их цену через Р^ (по существу, это тоже один из видов цен р,). Тогда систему уравнений связей между ценами можно записать так:

Здесь выражение в квадратных скобках включает годовой объем оборотных фондов, расходуемых на текущие материаль272

ные затраты и заработную плату, и запас основных фондов (средняя годовая величина): р,—норма прибыли в отрасли i.

Теоретически по аналогии с предыдущими моделями можно получить решение для системы (11.8) и определить цены pi и единую норму прибыли р. Это будут цены, формально аналогичные ценам производства:

![]()

где //((/<+l) —объем основных и оборотных фондов отрасли i.

Оценки оптимального плана. Ограниченность в каждый момент времени воспроизводимых и невоспроизводимых ресурсов (см 3.2.) требует при оптимальном планировании оценить то или иное ограничение с точки зрения его влияния на экстремум целевой функции, т е. на достижение конечного результата экономического процесса.

В этой связи представляется естественным принять в качестве оценок ресурсов и продуктов в оптимальном плане значения частных производных по соответствующему фактору, характеризующие их предельные эффективности (см. (4.17)). Эти оценки называют двойственными или оптимальными оценками, оценками оптимального плана, теневыми ценами, а также объективно обусловленными оценками.

Ниже мы ограничимся содержательным обсуждением экономических характеристик оценок оптимального плана с их иллюстрацией на примерах двойственных задач линейного программирования.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.