94

одномерных рядов часто изучается динамика показателя совокупною общественного продукта или национального дохода, валовой продукции отрасли, экономического района, показателей производительности труда, норм материалоемкости, фондоемкости, капиталоемкости, некоторых синтетических показателей уровня жизни и потребления и т. д. При этом принимают, что соответствующий временной ряд порожден многими экзогенными факторами, совместное действие которых моделируют с помощью случайного входа. В одномерной модели идентификации он реализуется в виде последовательности случайных чисел, некоррелированных, со средним, равным нулю, и постоянной конечной дисперсией. Такую последовательность называют дискретным белым шумом. Указанное ^ предположение означает, что структура наблюдаемого ряда обусловлена динамическими свойствами самого объекта.

Дискретные значения входной и выходной последовательностей будем обозначать через Х(х) и У (т) соответственно, а их выборочные значения (ординаты входного и выходного рядов) — через х(г) и (/(т). Входнойбелый шум обозначим через Е (т).

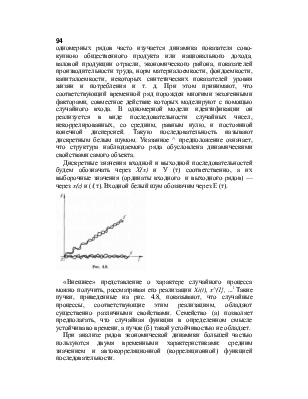

«Внешнее» представление о характере случайного процесса можно получить, рассматривая его реализации Xi(t), х^(1}, ...l Такие пучки, приведенные на рис. 4.8, показывают, что случайные процессы, соответствующие этим реализациям, обладают существенно различными свойствами. Семейство (а) позволяет предполагать, что случайная функция в определенном смысле устойчива во времени, а пучок (б) такой устойчивостью не обладает.

При анализе рядов экономической динамики большей частью пользуются двумя временными характеристиками: средним значением и автокорреляционной (корреляционной) функцией последовательности.

Для динамической идентификации одномерного временного ряда в качестве дискретной модели служит стохастическое

1 В целях наглядности приводятся реализация непрерывного процесса. 95

3, конечно-разностное уравнение, чаще псего линейное с постоянными коэффициентами вида:

Имея в виду, что АУ(г)=У(т)—У(т—1), получим из (4.31) после преобразований:

,У(т)-а;У(т-1)- . . . -<У(т-т„)= ^Е(т)-Р;Е[т-1)- . . . ~-p;E(T—tJ. (4.32)

а,

Если предполагается, что наблюденный ряд (/=(/(т) стационарен. то для его идентификации выбирается модель вида

(4.32), порождающая стационарный выход У (т), в статистическом отношении адекватный наблюденному ряду (/(т). При входном белом шуме (или в более общем случае—стационарном входе) это условие будет выполнено, если все корни характеристического уравнения для (4.32) будут по абсолютной величине меньше единицы, т. с. |?.|<1. Если хотя бы один из корней больше единицы, то модель неустойчива и при указанном выше входе порождает нестационарную выходную последовательность (см. 4.1.).

В практике анализа рядов экономической динамики широкое применение получили стохастические модели авторегрессии и скользящего среднего первого и второго порядков, которые могут быть получены как частные случаи уравнения (4.32).

Общие методы идентификации нестационарных рядов разработаны только для рядов, порожденных процессами со стационарными приращениями ц. С известным приближением этот тип процессов можно отнести к большинству рядов экономической динамики.

Если процесс содержит, например, липецкую тенденцию, то первые разности порождаемого им ряда стационарны. При логарифмической форме представления данных взятие первых разностей равносильно исключению экспоненциальной тенденции. Для циклического ряда периода Г первые разности ординат, взятые с интервалом Г, также стационарны и т. д. Критерием выбора порядка разностей, которые могут быть приняты как стационарная последовательность, является автокорреляция остатков.

Синтез динамической модели идентификации ряда со стационарными приращениями осуществляется посредством следующей процедуры:

1) берутся разности ординат </(т) наблюденного ряда столько раз (<у), чтобы получить стационарный остаток у (т.); .

![]()

2) подбирается стационарная модель с входным белым шумом, выход У (т), который идентифицирует полученный из (4.33) ряд у(х);

3) путем 5-кратного суммирования ряда У(т) вычисляется последовательность

![]()

(S оператор суммирования), которая идентифицирует исходный ряд у(х}. А О Практически при идентификации нестационарного экономического ряда бывает достаточно формирование его разностей не выше второго порядка.

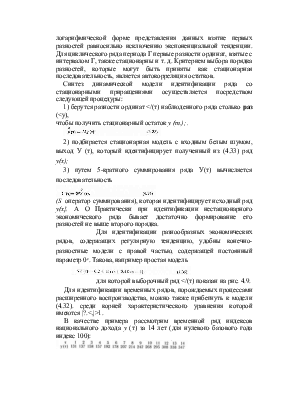

Для идентификации разнообразных экономических рядов, содержащих регулярную тенденцию, удобны конечно-разностные модели с правой частью, содержащей постоянный параметр 0е. Такова, например простая модель

![]()

для которой выборочный ряд </(т) показан на рис. 4.9.

Для идентификации временных рядов, порождаемых процессами расширенного воспроизводства, можно также прибегнуть к модели (4.32). среди корней характеристического уравнения которой имеются |?.<,|>1.

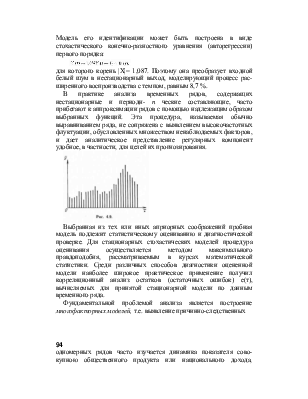

В качестве примера рассмотрим временной ряд индексов национального дохода у (т) за 14 лет (для нулевого базового года индекс 100):

![]()

Модель его идентификации может быть построена в виде стохастического конечно-разностного уравнения (авторегрессии) первого порядка:

![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.