Учет переоценки сырья и материалов.

В соответствии с ПБУ 5/01 стоимость сырья и материалов при составление годового отчета может отражаться в бухгалтерском балансе по наименьшей стоимости. В том случае, когда рыночная стоимость сырья и материалов (по состоянию на 1 января) ниже, чем их учетная стоимость, проводится переоценка. Рыночная стоимость переоцениваемых материалов должна быть документально подтверждена (справками статистических органов, информацией товарных бирж, поставщиков, предприятиями торгующих подобными видами материалам и др. документам). По результатам переоценки сырья и материалов создается (начисляется) резерв под снижение стоимости материальных ценностей.

Пример: стоимость остатка сырья и материалов на 1 января, по учетным ценам составляет 1.250.000

стоимость этих же материалов по рыночным ценам составляет 1.180.000

сумма резерва под сниженные стоимости сырья и материалов 70.000

Резерв под снижение стоимости сырья и материалов создается за счет увеличения расходов текущего месяца.

Д 91/ 2 – прочие расходы

К 14 резерв под снижение стоимости материальных ценностей

На сумму 70.000

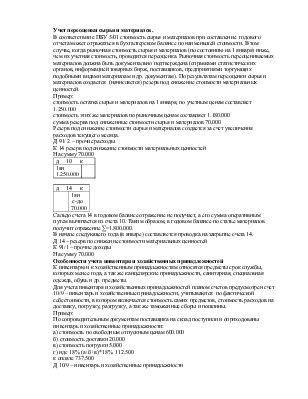

|

д 10 к |

|

|

1ян 1.250.000 |

|

|

д 14 к |

|

|

1ян с-до 70.000 |

|

Сальдо счета 14 в годовом балансе отражение не получает, а его сумма оперативным путем вычитается из счета 10. Таким образом, в годовом балансе по статье материалов получит отражение ∑=1.800.000.

В начале следующего года (в январе) составляется проводка на закрытие счета 14.

Д 14 – резерв по снижение стоимости материальных ценностей

К 91/1 – прочие доходы

На сумму 70.000

Особенности учета инвентаря и хозяйственных принадлежностей

К инвентарю и к хозяйственным принадлежностям относятся предметы срок службы, которых менее года, а так же канцелярские принадлежности, санитарная, специальная одежда, обувь и др. предметы.

Для учета инвентаря и хозяйственных принадлежностей планом счетов предусмотрен счет 10/9 – инвентарь и хозяйственные принадлежности, учитываются по фактической себестоимости, в котором включается стоимость самих предметов, стоимость расходов на доставку, погрузку, разгрузку, а так же таможенные сборы и пошлины.

Пример:

По сопроводительным документам поставщика на склад поступили и оприходованы инвентарь и хозяйственные принадлежности:

а) стоимость по свободным отпускным ценам 600.000

б) стоимость доставки 20.000

в) стоимость погрузки 5.000

г) ндс 18% (а+б+в)*18% 112.500

к оплате 737.500

Д 10/9 – инвентарь и хозяйственные принадлежности

К 60 - расчеты с поставщиками и подрядчиками

На сумму 625.000

Д 19/3 – ндс по материально производственным запасам

К 60 - расчеты с поставщиками и подрядчиками

На сумму 112.500

Методология учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию, зависит от их классификации:

1. малоценные предметы. Стоимость предметов относимых к малоценным определяется учетной политикой. Как правило, в эту г7руппу включаются канцелярские принадлежности. При передачи их в эксплуатацию стоимость списывается на затраты.

Д 20,23,25,26,29,44

К 10суб. 9

На стоимость переданных в эксплуатацию малоценных предметов

2. хозяйственный инвентарь и принадлежности. К этой группе относятся инструменты, производимые обслуживание и хозяйственный инвентарь. Стоимость этих предметов, при передачи в эксплуатацию, так же списывается на затраты текущего месяца.

Д 20,23,25,26,29,44

К 10/9

На стоимость переданных в эксплуатацию инструментов, производственного оборудования и хозяйственного инвентаря

Для целей контроля за сохранностью инструментов, оборудования и инвентаря ведется аналитический учет по каждому виду, где указывают дату передачи в эксплуатацию количество, стоимость и расписку лица получившего инструмент и оборудование.

В случаи утраты инструментов до исчисления их срока полезного использования на основании акта и решения руководителя стоимость может быть взыскана с виновного лица. Для этого надо восстановить стоимость утраченного предмета, проводкой

Д 94 – недостача и потеря от порчи ценностей

К 91/1

На стоимость утраченного предмета

На списание недостачи в начет виновному лицу делается запись

Д 73/2 - расчеты по возмещению материального ущерба

К 94

На стоимость утраченного инструмента или оборудования

Кроме того, должна быть составлена запись на доведения суммы ущерба до рыночной стоимости

Д 73/2

К 98/4

На разницу между рыночной стоимостью и учетной стоимостью утраченного предмета

3. предметы индивидуального использования. К этой группе относятся: санитарная, форменная одежда и обувь.

Порядок учета этих предметов зависит от источника возмещения их стоимости:

а) зачет предприятия

Д 20,23,25,26,29,44

К10/9

На стоимость санитарной и форменной одежды переданной в эксплуатацию б) часть стоимости возмещенной работником, а часть за счет предприятия

Д 20,23,25,26,29,44 (на стоимость возмещенной предприятием) и Д 73/3 – расчеты по выданной спец санитарной и форменной одежды (на стоимость возмещения работником)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.