дополнительного количества покупателей, а в данном качестве, в данном количестве объем реализации по этим пунктам удовлетворяется полностью.

Выводы по содержанию параграфа 2.1.:[!21]

План товарооборота расходится с реализуемым объемом довольно сильно. Причем некоторые позиции удовлетворяют своими объемами руководство предприятия, а некоторые по плану должны были в два раза больше. [!22] Что касается покупных товаров, то их вполне могло бы быть и меньше, поскольку предприятию более выгодно реализовывать продукцию собственного изготовления. Желательно увеличить интерес к первым блюдам и комплексным обедам, т.е. это сопряжено с желанием привлечь клиентов именно в обеденное время с целью реализации бизнес-ланчей, которые представлены в ресторане в неплохом ассортименте[!23] .

2.2. Анализ плана издержек в кафе “Лав”

С экономической точки зрения издержки производства и обращения представляют собой стоимость текущих затрат предприятия питания на осуществление производственной деятельности (кроме стоимости сырья и товаров).

Задача анализа издержек обращения - не только проверить степень выполнения плана и дать объективную оценку соблюдения их сметы, но и выявить резервы относительного сокращения расходов, разработать меры по устранению непроизводительных затрат, бесхозяйственности, расточительства. В процессе анализа необходимо изучить динамику издержек обращения, выявить и измерить влияние отдельных факторов на их величину.

В зависимости от функций, выполняемых общественным питанием, издержки подразделяются на:

затраты, связанные с изготовлением продукции собственного производства;

затраты, связанные с реализацией продукции и товаров покупных;

затраты по организации потребления пищи.

В зависимости от изменения объема товарооборота и выпуска продукции собственного производства издержки ООО «Лав» делятся на две группы: условно-постоянные и переменные.

К постоянным относятся издержки производства и обращения, величина которых мало зависит от объема товарооборота или выпуска продукции. Это расходы по аренде и содержанию зданий, помещений, сооружений, инвентаря, амортизация основных средств, расходы по текущему ремонту, рекламе, прочие расходы. Постоянные расходы учитываются и планируются по абсолютной величине.

Переменные расходы представляют собой затраты, величина которых изменяется с изменением объема товарооборота и выпуска продукции. К ним относятся расходы по перевозкам автомобильным и гужевым транспортом, заработная плата, затраты на топливо, электроэнергию (для производственных нужд), недостачи товаров и материальных ценностей в пути и при хранении в пределах норм естественной убыли, расходы по таре. Нормы расходов по этим статьям устанавливаются в процентах к товарообороту.

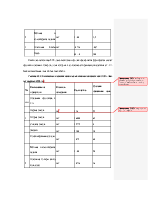

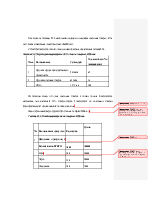

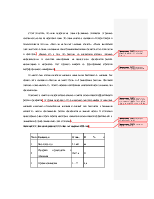

Таблица 2.2.1. Объем и структура издержек производства и обращения ООО «Лав» за 1 квартал 2006 года

|

Номер статьи |

Наименование статьи |

Сумма, тыс. руб. |

В % к товарообороту |

|

1 |

Транспортные расходы |

3571,4 |

0,1 |

|

2 |

Расходы на оплату труда |

305164,6 |

8,5 |

|

3 |

Отчисления на социальные нужды |

67857,8 |

1,9 |

|

4 |

Расход на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря |

703578,8 |

19,7 |

|

5 |

Амортизация основных фондов |

42857,5 |

1,2 |

|

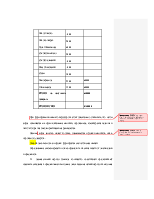

6 |

Расходы на ремонт основных средств |

60715 |

1,7 |

|

7 |

Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов |

3571,4 |

0,1 |

|

8 |

Расходы на топливо, газ, электроэнергию для производственных нужд |

53572 |

1,5 |

|

9 |

Потери товаров и технологические отходы |

14285,8 |

0,4 |

|

10 |

Прочие расходы |

28571,7 |

0,8 |

|

Итого |

1283746 |

50,9 |

|

|

Товарооборот, к которому исчислены издержки |

3 571466 |

Как видно из таблицы 2.2.1. основную долю в издержках занимают расходы на аренду и содержание зданий и сооружений, что обусловлено высокой стоимостью аренды площади помещений в Москве. Так же довольно значительное место в процентном отношении к товарообороту занимают расходы на оплату труда, что характерно для отрасли, так как труд в общественном питании мало механизирован

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.