- Вексель с дисконтом 30% и номиналом 100 руб.

1) Доходность акции = 15/60 *100% =37,5%

2) Доходность облигации = (0,3 *100)/80 *100% =37,5%

3) Доходность векселя = ( 0,3*100)/(100-(100*0,3))*100% = 42,8%

V Надежность.

Это вероятность несовпадения ожиданий с реальными результатами из-за неопределенности множества факторов.

Чем труднее предсказать результат ( ожидаемую цену и доход ), тем она рискованнее и менее надежна.

1) Стабильность получения дохода обещанного на бумаге. ( сохранность определенного уровня доходности в период обращения бумаги )

2) Уровень обеспечения данной бумаги ( кто эмитент ) и на что инвестор может расчитывать в случае банкротства предприятия )

3) Рискованность вложений ( отрасль )

4) Имидж эмитента ( не только рекламные акции и известность , но это и уставной капитал ( итого актива ), валюта баланса, выпуск новых акций, число акционеров, отрасль т е сфера деятельности, доля рынка, местоположение на рынке ).

VI Ликвидность.

Это способность ЦБ быстро и с наименьшими потерями обратиться в деньги. На ликвидность влияют следующие факторы :

1) Эмитент

2) Интерес инвестора к данной бумаге

3) Число покупателей и продавцов ЦБ

4) Количество ЦБ в обращении . Чем больше бумаг, тем труднее их продать.

5) Наличие постоянно доступной информации об эмитенте ( Открытость информации об эмитенте )

Третий тип характеристик это учетные характеристики ЦБ.

3 стоимости ЦБ :

1) Балансовая или учетная стоимость

2) Ликвидная стоимость. Это стоимость, которую бумага преобретает при ликвидации или банкротстве предприятия.

3) Выкупная стоимость. Стоимость по которой бумага преобретается у первоначального владельца.

Портфель ЦБ.

Портфель - совокупность собранных воедино различных инвестиционных ценностей , служащих инструментом для достижения конкретной инвестиционной деятельности вкладчика.

Принципы формирования портфеля:

1) Безопасность портфеля ( неуязвимость инвестиций от потрясений на рынке)

2) Доходность портфеля ( Стабильность получения дохода )

3) Рост вложений ( Предпочтительно акции) для портфеля сформированного из акций рост обеспечивается за счет роста ценности акций , входящих в портфель )

4) Ликвидность ( Способность ресурса участвовать в немедленном преобретении товара, работы, услуги )

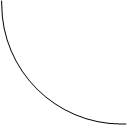

Риск портфеля можно разделить на 2 типа ( Риск недополучения ожидаемого дохода от инвестиций ):

1) Систематический ( рыночный ) . Это риск, связанный с экономической , социально-политической обстановкой в обществе, воздействующей одновременно на все ЦБ.

2) Не систематический. ( Диверсифицированный ) Риск, вызываемый событиями, относящимися только к компании или эмитенту. Такой риск можно снизить путем диверсификации вложений т е распределением средств м у различными ЦБ.

![]()

Риск портф не систематический ( общий

)

Риск портф не систематический ( общий

)

![]() Систематический

Систематический

1 5 10 15 Количество ЦБ в портфеле ( различных эмитентов )

Лучшим вариантом считается иметь 15 различных ( разновидностей ) бумаг.

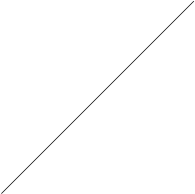

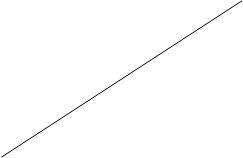

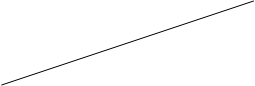

Для оценки систематического риска используется b- коэффициент . Это коэффициент, который измеряет уровень реакции дохода на акцию на изменение дохода на рыночный портфель.

![]() Для

оценки систематического риска используется b-

коэффициент. Это коэффициент, который измеряет уровень реакции дохода на акцию,

на изменение дохода на рыночный портфель.

Для

оценки систематического риска используется b-

коэффициент. Это коэффициент, который измеряет уровень реакции дохода на акцию,

на изменение дохода на рыночный портфель.

Изб доход, b > 1

приходящ

приходящ

на ЦБ, b = 1

на ЦБ, b = 1

входящ в портфель

b < 1

b < 1

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.