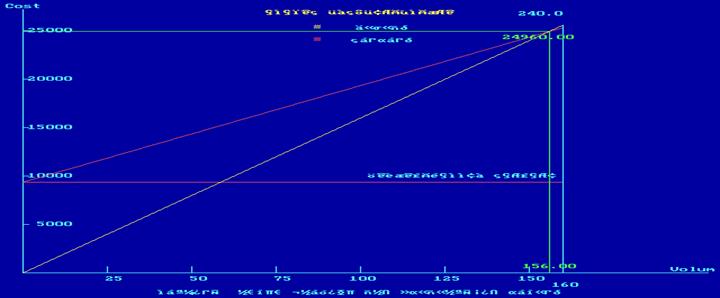

Запас финансовой прочности (%) - 2.50

Таким образом, при изменении цены, постоянных и переменных затрат мы наблюдаем изменение в худшую сторону таких показателей, как критический объем производства, прибыль, запас финансовой прочности, операционный рычаг, вклад на покрытие.

7.2. Сложные методы оценки рисков.

Метод дерево решений.

Исходные данные: В момент t=0 производится изучение рыночного потенциала применения роботов для сборки телевизоров, стоимостью 559$ тыс. Вероятность того, что эти исследования дадут благоприятные результаты составляет 85, тогда на этапе t=1 тратится 1059$ тыс., тратится 1100$тыс. на изготовление опытных образцов, вероятность того, что эти образцы себя не зарекомендуются хорошо 37%, тогда на этапе t=2 расходуется 10590$тыс. на строительство завода в дальнейшем. В дальнейшем рассматриваются 3 сценария событий: наихудший – убытки по 2090$ тыс. в течении 5 лет; наиболее вероятное – с доходами по 4090$ тыс. в течении 5 лет; наилучший – доходы по 10090$ тыс. в течении 5 лет, вероятность этих сценариев равна: наихудший – 28; наиболее вероятный – 45; наилучший – 27. Ставка дисконта R=10%

Решение:

|

Время |

Кумулят. вероятность |

NPV |

Вероятность *NPV |

||||||||

|

t=0 |

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

t=6 |

t=7 |

||||

|

0,15 |

-559 |

-84 |

|||||||||

|

0,85*0,37= 0,31 |

-559- 1059/(1+0,1)=-1471 |

-459 |

|||||||||

|

0,85*0,63 *0,28=0,150 |

-16820 |

-2523 |

|||||||||

|

0,85*0,63 *0,45=0,24 |

2573 |

618 |

|||||||||

|

0,8*0,63 *0,27=0,14 |

21368 |

2991 |

|||||||||

|

Итого: |

0,99 |

543 |

|||||||||

NPV= -559 -1059/(1,1) -10590/(1,1) -2090/(1,1) -2090/(1,1) -2090/(1,1) -2090/(1,1) -2090/(1,1) = -559 -962 -8752 -1570 -1427 -1298 -1180 -1072 = -16820

NPV= -559 -962 -8719 +3073 +2793+2539+2309+20992573=

NPV=-559-962-8752+7581+6892+6295+5695+5178=21368

Вывод: В результате расчета получаем, что суммарная вероятность, умноженная на NPV, равна 543. Таким образом, данный проект при оценке методом дерева решений вероятнее всего не будет убыточным.

Анализ сценариев.

Проект А.

|

Сценарий |

NPV |

Вероятность |

Результат |

|

Наилучший |

-10090 |

0,28 |

-2825 |

|

Наиболее вероятный |

12090 |

0,45 |

5440 |

|

Наихудший |

35090 |

0,27 |

9474 |

12089

Среднеквадратическое отклонение

GNPV = (0,28(-10090-12089)^2+0,45(12095-12089)^2+0,27(35090-12089))^1,5=117967

Коэф. вариации

CV= GNPV/ЕNPV=117967/12089=9,76

Проект В.

|

Сценарий |

NPV |

Вероятность |

Результат |

|

Наилучший |

-12090 |

0,25 |

-3022 |

|

Наиболее вероятный |

14090 |

0,45 |

6340 |

|

Наихудший |

40090 |

0,3 |

12027 |

15345

Среднеквадратическое отклонение

GNPV = (0,25(-12090-15345)^2+0,45(14090-15345)^2+0,3(40090-15345))^1,5=137845

Коэф. вариации

CV= GNPV/ЕNPV=137845/15345=8,98

Вывод: Из полученных результатов следует, что проект А менее рискованный т.к GNPV А < GNPV В, а коэф.вариации = 9,76 что является нормой.

Заключение.

В данной курсовой работе были рассмотрены различные методы проектного анализа: коммерческий, технический, экономический, финансовый, анализ возможностей финансирования и анализ рисков проекта. Проведена была оценка инвестиционных проектов с использованием данных методов, в результате по каждой группе сравниваемых проектов был выбран и обоснован наилучший проект - проект, максимизирующий эффективность вложения средств.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.