где Спост - постоянные затраты, Суд. пер – удельные переменные затраты (затраты на единицу продукции), P – цена единицы продукции.

Вклад на покрытие (ВНП)– суммы, идущие на покрытие постоянных затрат и получение прибыли. Для предприятия необходимо максимизировать ВНП, так как ВНП является источником покрытия постоянных издержек и формирования прибыли.

ВНП = Спост + П

N*ВНПi = Спост + П, где Спост - постоянные затраты, П – прибыль, N – количество единиц товара.

Запас финансовой прочности (ЗФП) показывает, как далеко планируемая выручка от реализации «отходит» от точки безубыточности.

ЗФП = ((V- ТБmin)/ V)*100%

ЗФП = ((N- Qmin)/N)*100%

где V – объем реализации в стоимостном выражении, N – количество единиц товара.

Операционный рычаг (ОР) показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

ОР = ВНП/П

По исходным данным переменные и постоянные издержки увеличиваем на 1.1, 1.2, 1.3, а цену уменьшаем на 0.9, 0.8, 0.7.

Исходные данные

При планируемом объеме продаж в 160 единиц, продажной цене единицы товара 100.000 , фиксированных затратах 160.000 , и переменных затратах на единицу товара 7800.000

производство товара УБЫТОЧНО.

РЕЗУЛЬТАТЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ, увеличивая переменные и постоянные издержки, а так же уменьшая цену получаем следующее:

При планируемом объеме продаж в 160 единиц, продажной цене единицы товара 144.000 , фиксированных затратах 7800.000 , и переменных затратах на единицу товара 100.000

производство товара УБЫТОЧНО.

РЕЗУЛЬТАТЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

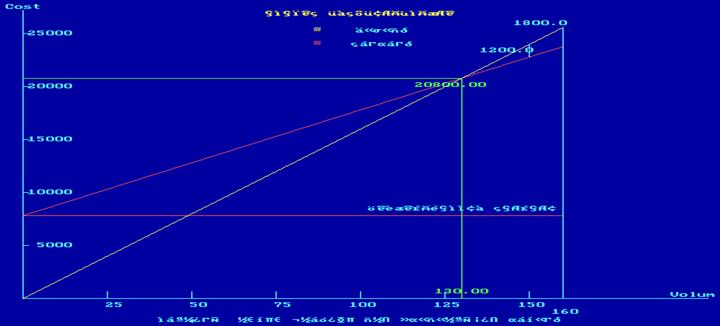

Цена единицы товара - 160.00

Фиксированные затраты - 7800.000

Переменные затраты на единицу товара - 100.000

Стоимость продаж в точке безубыточности - 20800.000

Критический объем производства - 130.0

Планируемый объем продаж - 160

Прибыль при планируемом объеме продаж - 1800.000

Вклад на покрытие - 60.000

Коэффициент вклада на покрытие - 0.375

Операционный рычаг - 0.033

Запас финансовой прочности (%) - 18.75

РЕЗУЛЬТАТЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

При планируемом объеме продаж в 160 единиц, продажной цене единицы товара 128.000 , фиксированных затратах 7800.000 , и переменных затратах на единицу товара 100.000

производство товара УБЫТОЧНО.

РЕЗУЛЬТАТЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

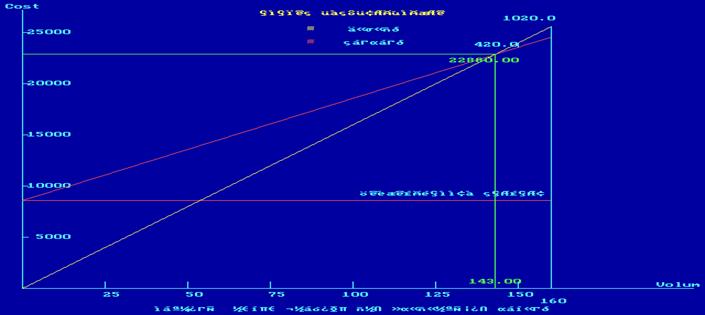

Цена единицы товара - 160.00

Фиксированные затраты - 8580.000

Переменные затраты на единицу товара - 100.000

Стоимость продаж в точке безубыточности - 22880.000

Критический объем производства - 143.0

Планируемый объем продаж - 160

Прибыль при планируемом объеме продаж - 1020.000

Вклад на покрытие - 60.000

Коэффициент вклада на покрытие - 0.375

Операционный рычаг - 0.059

Запас финансовой прочности (%) - 10.63

РЕЗУЛЬТАТЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

При планируемом объеме продаж в 160 единиц, продажной цене единицы товара 112.000 , фиксированных затратах 7800.000 , и переменных затратах на единицу товара 100.000

производство товара УБЫТОЧНО.

РЕЗУЛЬТАТЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

Цена единицы товара - 160.00

Фиксированные затраты - 9360.000

Переменные затраты на единицу товара - 100.000

Стоимость продаж в точке безубыточности - 24960.000

Критический объем производства - 156.0

Планируемый объем продаж - 160

Прибыль при планируемом объеме продаж - 240.000

Вклад на покрытие - 60.000

Коэффициент вклада на покрытие - 0.375

Операционный рычаг - 0.250

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.