(3.1.3)

(3.1.3)

(3.1.4)

(3.1.4)

(3.1.5)

(3.1.5)

где Лцд_ф_ij, Лцп_ф_ij, Лцз_ф_ij – фактический лимит затрат соответственно i-го центра доходов, прибыли или затрат в j-ый день бюджетного периода, р.,

Лцд_пл_ij, Лцп_пл_ij, Лцз_пл_ij – плановый лимит затрат соответственно i-го центра доходов, прибыли или затрат в j-ый день бюджетного периода, р.,

Вцд_ф_ij, Вцп_ф_ij – фактическая выручка от реализации продукции, обеспечиваемая соответственно i-ым центром дохода или прибыли в j-ый день бюджетного периода, р.,

Вцд_пл_ij, Вцп_пл_ij – плановая выручка от реализации продукции, обеспечиваемая соответственно i-ым центром дохода или прибыли в j-ый день бюджетного периода, р.,

Вцз_ф_j, Вцз_пл_j – соответственно фактическая и плановая суммы, направляемые в j-ый день бюджетного периода из фонда финансовых ресурсов на финансирование всех центров р.

Суммирование в формулах (3.1.3), (3.1.4), (3.1.5) осуществляется по всем дням бюджетного периода.

Расчет лимита затрат центра финансовой ответственности, связанных жесткой производственной кооперацией (производственные отделы), для которых важно выдерживание номенклатуры продукции, натуральных объемов выпуска и сроков ведется иным образом, так как:

· приведенные ранее методы связывают уровень лимита с текущими доходами, в то время как производственные подразделения в большой мере работают на будущие доходы предприятия: часть производимой ими в настоящем бюджетном периоде продукции будет реализована лишь в следующих бюджетных периодах;

· приведенные ранее методы ориентированы в основном на центры затрат – непроизводственные подразделения (бухгалтерия). Эти методы не учитывают важнейших технико-экономических параметров производства.

Для этих центров ответственности рекомендуется применить следующие модели расчета фактического лимита затрат j-го рабочего дня бюджетного периода:

![]() (3.1.6)

(3.1.6)

где Nзач_ij – принимаемый в зачет физический объем выпуска i-го вида продукции в j-ый день бюджетного периода, ед.,

Сп_i – цеховая плановая себестоимость единицы i-го вида продукции, р.

![]() (3.1.7)

(3.1.7)

где Nп_ij, Nф_ij – плановый и фактический объемы выпуска i-го вида продукции в j-ый рабочий день бюджетного периода, ед.

Разница между лимитом и суммой материальных и приравненных к ним затрат определяет величину неиспользованного (переходящего) остатка лимита (Отл):

![]() (3.1.8)

(3.1.8)

где Лз – лимит затрат центра ответственности, р.,

Зм – сумма материальных и приравненных к ним затрат, р.

Переходящий остаток может рассчитываться за конкретный день нарастающим итогом с начала бюджетного периода. Переходящий остаток текущего лимита конкретного центра ответственности характеризует текущее значение финансового результата – прибыли от реализации продукции, приходящийся на этот центр ответственности. Переходящий остаток лимита затрат (Отл) является базой для расчета остаточного дохода центра ответственности по результатам работы в отчетном периоде.

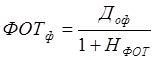

Фактическая величина фонда оплаты труда (ФОТ) рассчитывается по «остаточному» принципу:

(3.1.9)

(3.1.9)

где Доф – фактическая величина остаточного дохода центра ответственности по итогам выполнения планового задания, р.,

НФОТ – норматив для расчета единого социального налога.

Величина остаточного дохода центра ответственности определяется по итогам работы центра ответственности в течение бюджетного периода:

![]() (3.1.10)

(3.1.10)

где Зф – фактические материальные и приравненные к ним затраты центра ответственности, осуществленные в течение бюджетного периода, р.,

Лфз – фактический лимит затрат центра ответственности на конец бюджетного периода, р.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.