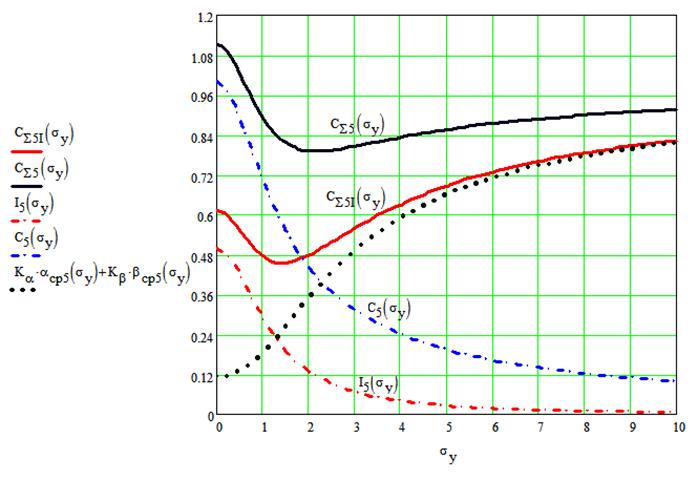

Рис. 4. Графики функций затрат.

Обозначения графиков на рис.4:

![]() -

суммарные затраты по модели (14);

-

суммарные затраты по модели (14);

![]() -

суммарные затраты по модели (15);

-

суммарные затраты по модели (15);

![]() -

затраты на измерения по модели (7);

-

затраты на измерения по модели (7);

![]() -

затраты на измерения по модели (6):

-

затраты на измерения по модели (6):

![]() -

суммарные потери из-за ошибок первого и второго рода.

-

суммарные потери из-за ошибок первого и второго рода.

Из графиков, представленных на рис.4, следует:

1.Затраты

на измерения ![]() и

и

![]() имеют

убывающий характер. Различие этих зависимостей объясняется разностью

применяемых моделей (6) и (7). Эта разность заключается в том, что модель (6)

является эмпирической в отличие от (7), и применяемые коэффициенты затрат KU и KI имеют

разную размерность

имеют

убывающий характер. Различие этих зависимостей объясняется разностью

применяемых моделей (6) и (7). Эта разность заключается в том, что модель (6)

является эмпирической в отличие от (7), и применяемые коэффициенты затрат KU и KI имеют

разную размерность

2.Затраты из-за потерь качества измерений

П =![]() одинаковы

для обеих моделей (6) и (7) и имеют возрастающий характер от СКЗ погрешности

измерения, что соответствует принципу Г. Тагути.

одинаковы

для обеих моделей (6) и (7) и имеют возрастающий характер от СКЗ погрешности

измерения, что соответствует принципу Г. Тагути.

3.Зависимости

суммарных затрат, определяемые формулами (14) и (15), имеют чётко выраженные

минимумы, что позволяет определять оптимальные значения погрешностей измерения.

Отличия этих зависимостей объясняются отличиями функций затрат на измерения ![]() и

и

![]() (см.

п.1).

(см.

п.1).

Выводы

1. Предложены две модели (14) и (15) суммарных затрат, включающих затраты на проведение измерений по моделям (6), (7) и затраты за счёт потерь качества измерений для обобщённой измерительной модели (5), учитывающей мультипликативные, аддитивные и систематические погрешности измерения. Применение этих моделей при разработке метрологического обеспечения продукции (услуги) позволяет определять оптимальные или близкие к ним требования к значениям мультипликативных, аддитивных и систематических погрешностей при измерениях в нормальных и реальных [12] условиях.

2. Применение модели (15) является более предпочтительным, так как функция затрат на измерения (7) и функция (15) в отличие от (3) и (6) не являются эмпирическими, а математически обоснованы и учитывают требования на измеряемый показатель качества, его статистические характеристики и статистические характеристики погрешностей измерения.

3. Для практического применения функций суммарных затрат (14) и (15) необходимо определить реальные коэффициенты затрат для конкретного вида продукции или услуги.

. В.И.Серых , С.П. Порватов, В.И. Сединин

МНОГОПАРАМЕТРИЧЕСКИЙ КОНТРОЛЬ ПРОДУКЦИИ

Введение

Наличие современного метрологического обеспечения производства продукции является необходимым условием при выполнении обязательных требований по мониторингу и измерению процессов и продукции [1]. При разработке метрологического обеспечения продукции решаются следующие основные задачи [2,3]: определение рациональной номенклатуры контролируемых параметров, формирование требований к точности измерений, выбор средств измерений и выбор или разработка методик выполнения измерений.

Задача рационального выбора номенклатуры контролируемых параметров с учётом статистических связей между ними рассматривалась в работах [13, 16] с использованием методов регрессионного анализа, где показана высокая эффективность применения этих методов.

В настоящей работе рассматривается метрологическая задача формирования требований к точности измерительного контроля многопараметрических объектов (продукции) при заданных требованиях на суммарные затраты, включающие затраты на проведение контрольных операций и на потери, определяемые качеством измерений. В рекомендациях [2] для решения указанной задачи предложена приближённая модель затрат, в которой предполагается, что затраты на измерения обратно пропорциональны погрешности измерений, а потери пропорциональны квадрату погрешности измерений (см. формулу (9)). Как указано в [2], эта модель может быть использована лишь для ориентировочных расчётов. В ней не учитываются требования на измеряемые параметры и статистические свойства измеряемых параметров и погрешностей измерения, зависящих в общем случае от качества технологических процессов и средств измерений (СИ).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.