Оскільки пониження фіскальної спрямованості можливе при одночасному підвищенні рівня збирання податків та платежів, передумовою створення цілісної ефективної політики повинно стати конструктивне співробітництво усіх суб'єктів податкових відносин. Не буде перебільшенням стверджувати, що без відповідної допомоги та сприяння з боку платника податків органи податкової служби не зможуть досягти високої ефективності у своїй роботі навіть за умови ідеальної (що досить проблематично) податкової політики. Необхідність партнерства між державою та платниками податків — це не тільки найважливіший підсумок дистанції, пройденої податковою системою, а й орієнтир, що значною мірою визначає майбутнє у сфері податкової політики.

З огляду на це винятково важлива наступальна орієнтація на розробку системи, побудованої на новому рівні зацікавленості та відповідальності сторін податкових відносин. Тільки це зробить масове ухиляння від податків неможливим і нетерпимим. При цьому мова йде не лише про те, щоб збирати усе, що належить державі, а й про те, щоб навчитись достовірно обґрунтовувати те, що їй належить. На нашу думку, плідності цієї роботи сприятиме концепція взаємодії між державою та платниками податків, покладена серед інших факторів в основу податкової політики.

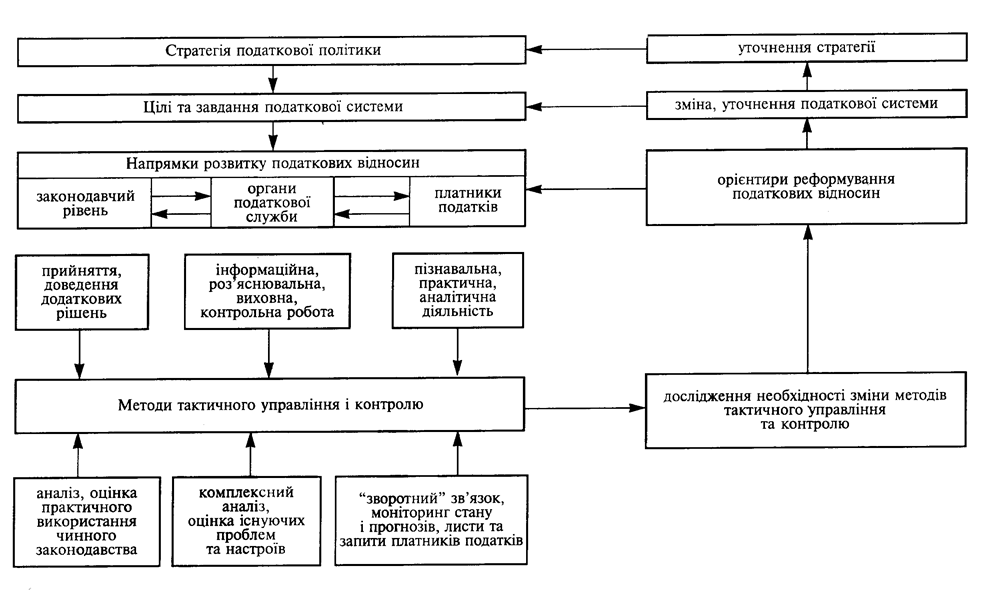

Узагальнено її зміст зводиться до підпорядкування податкової політики створенню умов, за яких суб'єкти господарювання, реалізуючи особисті інтереси, зможуть сприяти розв'язанню завдань, що стоять перед державою. Практично це може бути досягнуто, якщо реформування чи вдосконалення податкових відносин відбуватиметься з урахуванням інтересів платника податків. Це означає, що тактика управління і контролю в податкових органах більшою мірою повинна диктуватися природою фіскальних порушень та поведінкою платників щодо вимог фіску. В подальшому, узагальнюючи ці фактори, працівники податкової адміністрації на підставі більшої аналітичної спрямованості своєї діяльності мають порівнювати та поєднувати об'єктивні та суб'єктивні (бажані) потреби платника податку з реальними можливостями їхнього задоволення за існуючих соціально-економічних умов. Природно, що таке поєднання залежно від його значимості повинне позначитися не лише на формах і методах організації роботи податкових органів, а й на побудові податкової системи. Виявлені стратегічні проблеми мають бути розв'язані на законодавчому рівні. Схематично цей механізм подано на рис. 1.

Запропонований підхід, в якому формування і управління податковою системою уявляється не тільки з висоти державних інтересів, а й з позиції окремих суб'єктів ринкового господарства, дасть можливість по-новому подивитися на окремі заходи щодо її реформування (зокрема, політику надання пільг, механізм фінансових санкцій), оцінити їхній характер, спрямованість з урахуванням складного переплетіння загальних і приватних інтересів. Об'єднання у межах ідеї гармонізації інтересів кількісних та якісних параметрів податкових відносин у майбутньому може забезпечити досягнення тієї розумної

Рис. 1. Концепція взаємодії у податкових відносинах між державою.

збалансованості інтересів держави та платників податків, яка є важливою умовою поступального розвитку багатьох країн із ринковою економікою.

Завдання зміцнення податкових відносин на підставі запропоно.ваної концепції складне, але у багатьох випадках посильне за рахунок його поетап-ного вирішення. Початковий етап — урахування інтересів платників податків за тими позиціями, які цілком досяжні й не стають на заваді нагальним інтересам держави та цілям, наміченим нею у даному відрізку часу. Наступні етапи — врахування інтересів платників податку в міру зростання складності їхньої реалізації внаслідок відсутності належних соціально-економічних умов.

Постановка нових завдань потребує Нестандартних підходів до їхнього вирішення. Одне з них — пошук нетрадиційних форм роботи податкової служби та якісне її реформування на цій підставі,

Сьогодні зусилля органів державної податкової служби спрямовані на прискорення процесів становлення власної, істотно нової податкової системи та забезпечення найповнішого виконання поставлених перед нею завдань. Для здійснення останніх ДПА наділена двома основними повноваженнями: збирати державні податкові доходи та здійснювати контроль за дотриманням платниками податків податкового законодавства. Загалом вони зводяться до закріплення тих відносин, що склалися (в основному фіскальної орієнтації), однак не сприяють необхідною мірою їхньому розвитку та вдосконаленню. Це, в свою чергу, стає перешкодою на шляху максимальної реалізації потенціалу податкових перетворень. Саме тому при незмінності загальної стратегії — забезпечувати та контролювати правильність і своєчасність податкових надходжень — визріла необхідність концептуальних уточнень та певного переміщення акцентів у діяльності податкових адміністрацій.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.