Онишко С.В*

ПОДАТКОВІ ВІДНОСИНИ МІЖ ДЕРЖАВОЮ ТА ПЛАТНИКАМИ ПОДАТКІВ

Хоча турбота про бюджет є завданням кожного громадянина, щорічно бюджет недораховує значних сум через несвоєчасну та неповну сплату податків. За визнанням Президента України, податкові органи збирають тільки половину податків. Так, у 1996 р., незважаючи на відстрочки, надані відповідно до Закону України "Про Державний бюджет України на 1996 рік" та Постанови Верховної Ради України від 4 жовтня 1996 р. № 408 "Про ситуацію в агропромисловому комплексі України" на суму понад 1,5 млрд. грн., а також вжиті Державною податковою адміністрацією заходи щодо стягнення в безспірному порядку несвоєчасно внесених платежів, заборгованість із податків протягом року зросла в 2,5 раза і становила 4,5% загальних річних надходжень.

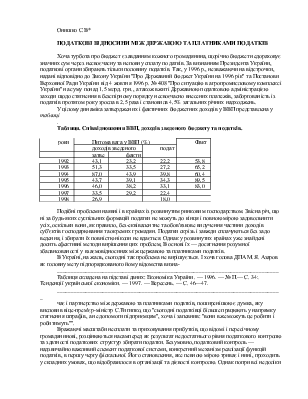

У цілому динаміка затверджених і фактичних бюджетних доходів у ВВП представлена у таблиці

.

Таблиця. Співвідношення ВВП, доходів зведеного бюджету та податків.

|

роки |

Питома вага у ВВП (%) |

Фактичні доходи до затверджених (%) |

||

|

доходів зведеного бюджету |

податків |

|||

|

затверджених |

фактичних |

|||

|

1992 |

43,1 |

23,2 |

22,2 |

53,8 |

|

1993 |

51,3 |

33,5 |

27,2 |

65,2 |

|

1994 |

87,0 |

43,9 |

39,8 |

60,4 |

|

1995 |

43,7 |

39,1 |

34,3 |

89,5 |

|

1996 |

46,0 |

38,2 |

33,1 |

83,0 |

|

1997 |

33,5 |

29,2 (8 місяців) |

22,4 (план) |

|

|

1998 (проект) |

26,9 |

18,0 |

||

Подібні проблеми наявні і в країнах із розвинутим ринковим господарством. Звісна річ, що ні за будь-яких суспільних формацій податки не можуть до кінця і повною мірою задовольнити усіх, оскільки вони, як правило, без-еквівалентне та обов'язкове вилучення частини доходів суб'єктів господарювання та окремих громадян. Податки скрізь і завжди сплачуються без задо ведення, і збирати їх повністю ніколи не вдається. Однак у розвинутих країнах уже знайдені досить ефективні методи вирішення цих проблем, В основі їх — досягнення розумної збалансованості у взаємовідносинах між цержавою та платниками податків.

В Україні, на жаль, сьогодні так проблема не вирішується. І хоча голова ДПА М.Я. Азаров як головну мету підпорядкованого йому відомства визна-

______________________________________________________________________________

Таблиця складена на підставі даних: Економіка України. — 1996. — № П.— С. 34; Тенденції української економіки. — 1997. — Вересень. — С. 46—47.

_______________________________________________________________________________

чає і партнерство між державою та платниками податків, поширенішою є думка, яку висловив віце-прем'єр-міністр С.Тигипко, що "сьогодні податківці більше працюють у напрямку стягнення штрафів, а не допомоги підприємцям", хоча і запевнив: "вони вже можуть це робити і робитимуть"".

Вражаючі масштаби несплати та приховування прибутків, що відомі і пересічному громадянинові, розцінюються насамперед як результат недостатнього рівня податкового контролю та здатності податкових структур збирати податки. Безумовно, податковий контроль — надзвичайно важливий елемент податкової системи, конкретний механізм реалізації функцій податків, в першу чергу фіскальної. Його становлення, яке певною мірою триває і нині, проходить у складних умовах, що відобразилося в організації та дієвості контролю. Однак попри всі недоліки та перешкоди було б невиправданим принизити його значення і вплив на різноманітні сторони економічного розвитку.

Внаслідок реорганізації податкової служби у 1996 р. лише за три перших місяці 1997 р. податковими органами було перевірено понад 25% загальної кількості підприємств, установ і організацій, що на 1,8% перевищувало аналогічні показники 1996 р. При цьому на 5% була більшою кількість підприємств, на яких виявлено порушення. Загальна сума донарахувань у результаті перевірок перевищила 500 млн. грн. За 8 місяців 1997 р. до консолідованого бюджету України надійшло завдяки активності податкових органів 13,6 млрд. грн.

Поділяючи думку, що далеко не всі резерви податкового контролю використані, слід зазначити, що його ефективність передусім визначається рівнем зрілості та умовами функціонування податкової політики. Тому масштаби несплати податків та приховування доходів оголюють негативні, а часом і загрозливі тенденції не стільки у сфері податкового контролю, скільки в економічній політиці взагалі та сформованій на її принципах податковій системі зокрема. Про це свідчить хоча б такий приклад. Фактичні надходження до бюджету в загальній сумі донарахувань у результаті перевірок у І кварталі 1997 р. становили лише 37,7%, а серед найбільших платників податків, які традиційно є основними наповнювачами державного бюджету, тільки 26,6%. Основна причина такого стану — відсутність коштів на розрахункових рахунках боржників та їхніх дебіторів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.