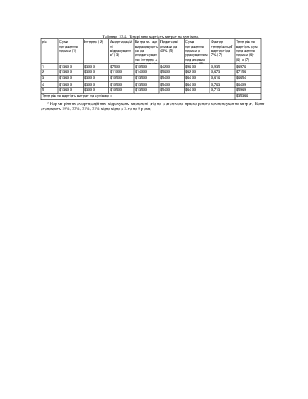

Таблиця 12-4. Теперішня вартість витрат на купівлю.

|

рік |

Суми погашення позики (1) |

Інтерес (2) |

Амортизаційні відрахування* (3) |

Витрати, що вираховуються за оподаткування: інтерес + амортизація (4)- (2) +(3) |

Податкові знижки за 40% (5) |

Сума погашення позики з урахуванням податкових знижок (б)- (1)- (5) |

Фактор теперішньої вартості за 7% (7) |

Теперішня вартість сум погашення позики (8)- (6) х (7) |

|

1 |

$13800 |

$3000 |

$7500 |

$10500 |

$4200 |

$9600 |

0,935 |

$8976 |

|

2 |

$13800 |

$3000 |

$11000 |

$14000 |

$5600 |

$8200 |

0,873 |

$7158 |

|

3 |

$13800 |

$3000 |

$10500 |

$13500 |

$5400 |

$8400 |

0,816 |

$6854 |

|

4 |

$13800 |

$3000 |

$10500 |

$13500 |

$5400 |

$8400 |

0,763 |

$6409 |

|

5 |

$13800 |

$3000 |

$10500 |

$13500 |

$5400 |

$8400 |

0,713 |

$5989 |

|

Теперішня вартість витрат на купівлю = |

$35386 |

|||||||

* Норми річних амортизаційних відрахувань визначені згідно з системою прискореного компенсування витрат. Вони становлять 15%, 22%, 21%, 21% відповідно з 1-го по 5 роки.

217

рогів. Є два способи профінансувати новий верстат. Перший - ще позичити $50000 під 12% і 5 років сплачувати щорічно по $13800 основної суми боргу й інтересу. Припустимо, що річний інтерес становить $3000. Другий — це орендувати обладнання за щорічну плату $11000 протягом 5 років.

Припустимо, що компанія сплачує податок 40% і в разі купівлі обладнання його ліквідаційна вартість дорівнюватиме нулю. Що краще вибрати — оренду чи купівлю? Розв'язок: Як пояснено раніше, варіант з нижчою теперішньою вартістю витрат має перевагу. В таблиці 12-3 показані значення грошових потоків та теперішньої вартості оренди.

Таблиця 12-3. Теперішня вартість витрат на оренду. (В доларах)

|

Ик |

Орендна плата (1) |

Податкова чтпгтя (2) |

Грошовий шґгіх (3)- (1)- (2) |

Фахтор теперішньої вартосп (4) |

Теперішня вартість грошового потопу 5 - (3) x (4) |

|

0 |

11000 |

0 |

11000 |

1000 |

11000 |

|

1 |

11000 |

4400 |

6600 |

0,935 |

6171 |

|

2 |

11000 |

4400 |

6600 |

0,873 |

5761 |

|

3 |

11000 |

4400 |

6600 |

0,816 |

5385 |

|

4 |

11000 |

4400 |

6600 |

0,763 |

5035 |

|

5 |

11000 |

4400 |

6600 |

0,713 |

3137 |

|

Теперішня вартість витрат на оренду - |

$30215 |

||||

Податкова знижка на орендну плату у колонці 2 таблиці 12-3 вирахувана шляхом перемноження суми орендної плати з колонки І на податкову ставку 40%. Грошовий потік у колонці 3 — це орендна плата після утримання податкових знижок. Фактор теперішньої вартості за 7% використовується для дисконтування грошового потоку. Зверніть увагу на те, що ці 7% є вартістю позики під 12% з врахуванням податків [ 012 х(1,00 - 0,40)- 0,072 або 7,2%]. Підставою використовувати величину 7%, що враховує податки, служить те, що цифри грошових доходів включають податкові знижки. Щоб уникнути подвійного врахування податкових знижок, грошові доходи мають завжди дисконтуватись за ставкою, скоригованою на податки, яка в нашому прикладі становить приблизно 7%. Загальна теперішня вартість витрат на оренду дорівнює $30215.

Наступний крок - порівняти ці цифри із значенням теперішньої вартості витрат на купівлю, яке підраховано в таблиці 12-4.

218

У таблиці 12-4, в колонці 1, наведеш суми щорічного погашення позики. Від цих сум треба відняти податкові знижки на інтереси і на амортизаційні відрахування. Податкова знижка, як показано у колонці 5, вирахувана шляхом перемноження інтересів і амортизаційних відрахувань на ставку 40% податку. У колонці б наведені очищені суми погашення позики, що вираховуються шляхом віднімання податкових зкижок від річних сум погашення позики. У колонці 8 була визначена теперішня вартість сум погашення позики - загальна її вартість становить $35386. Для цього використовувалось значення фактора теперішньої вартості за 7%.

Теперішня вартість витрат на оренду нижча ніж $35386, отже, вибір оренди економніший. (Як показано в таблиці 12-3, теперішня вартість оренди становить лише $30215). За грубими підрахунками, компанія АБВ заощадила б $5171 поточних доларів, якби не купувала, а взяла обладнання в оренду ($35386 - $30215 - $5171). Без такого аналізу могло б статися так, що фірма вирішить взяти в банку позику $50000, закупить обладнання та й втратить можливість заощадити $5171. Перш ніж вирішити, орендувати чи купувати, завжди робіть послідовний аналіз, порівнюючи витрати.

ЗАПАМ'ЯТАЙТЕ

Еквівалент купівельної ціни оренди — це ставка дисконта, яка прирівнює теперішню вартість орендної плати та втрачених податкових знижок до купівельної ціни майна. Коли опиняєтесь перед вибором, що економніше — оренда чи купівля, рекомендується крок за кроком з допомогою показника чистої теперішньої вартості робити порівняльний аналіз. Без цих аналітичних прийомів у вивченні варіантів фірма може втратити велику суму грошей.

ЗАКРІПЛЕННЯ ГОЛОВНОГО

ЧИ ЗАСВОЇЛИ ВИ ОСНОВНІ ПОНЯТТЯ? 1. Що такс оренда?

2. Яка головна різниця міх операційною і капітальною орендами?

3. Оренда - це актив чи пасив?

4. Які основні переваги оренди?

5. Визначте еквівалент купівельної ціни оренди.

ТЕРМІНИ ДЛЯ ЗАУЧУВАННЯ Еквівалент купівельної ціни Орендар

Капітальна оренда Орендодавач Фінансова оренда Операційна оренда

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.