УкрДАЗТ

кафедра "Фінанси"

Розрахунок кошторисної вартості будівництва

Виконав

Перевірив

Харків 2004

Робочий зошит ухвалене на засіданні кафедри "Фінанси" № 9

11 травня 2004 р.

Автор:

ас. Тройнікова О.М.

Рецензент:

д.е.н. проф. Колесников О.В.

У цьому робочому зошиті розраховується курсова робота з дисципліни „Економіко-фінансова діяльність підприємства”. Данні для розрахунку знаходяться у „Методичних вказівках з розрахунку кошторисної вартості до курсової роботи з дисципліни „Економіко-фінансова діяльність підприємства” по спеціальності промислове та цивільне будівництво для студентів усіх форм навчання.

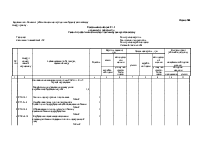

Порядок розрахунку локального кошторису будівництва

Розрахунок прямих витрат

Прямі витрати враховують у своєму складі:

1 заробітну плату робітників;

2 вартість експлуатації будівельних машин і механізмів;

3 вартість матеріалів, виробів, конструкцій.

Для розрахунку прямих витрат:

а) заповнюємо графу 3 локального кошторису, заносимо перелік робіт;

б) згідно з варіантом уточнюємо обсяг робіт і заносимо у графу 4. Для цього для локальних кошторисів 1,2, 3 дані графі 4 та множимо на коефіцієнт, який вказан в таблиці варіантів, для кошторисів 4,5, коефіцієнт для усіх варіантів 1, а для кошторису 6 дані графи 4 множимо на коефіцієнт згідно з таблицею варіантів;

в) по назві роботи у графі 3 знаходимо у додатку З, який знаходиться у „Методичних вказівках з розрахунку кошторисної вартості до курсової роботи з дисципліни „Економіко-фінансова діяльність підприємства” номер нормативу та заносимо його у графу 2 локального кошторису, а інші дані у графи 5,6 у чисельник та знаменник відповідно;

г) розраховуємо загальну вартість множенням чисельника графи 5 на обсяг робіт (графа 4), знаменника графи 5 на графу 4, чисельника графи 6 на графу 4, знаменника графи 6 на графу 4 та заносимо результат у графи 7,8,9 відповідно;

д) щоб розрахувати графу 10 локального кошторису треба звернутись до графи 5 „Розрахунку одиничної вартості”, чисельник графи 10 локального кошторису це графа 5 „Розрахунку одиничної вартості” рядок „Заробітна плата робочих будівників”, а знаменник графи 10 локального кошторису це сума знаменника графи 5 розрахунку одиничної вартості по розділу „вартість експлуатації машин та механізмів”;

е) графа 11 локального кошторису визначається по аналогії з графами 7,8 та 9. Графу 10 локального кошторису множимо на обсяг робіт графи 4 локального кошторису.

Так розраховуємо кожну позицію переліку робіт.

На прикинці локального кошторису підводиться підсумок що до прямих витрат. Для цього складаємо графи 7,8,9,11 відповідно чисельник з чисельником знаменник зі знаменником і заносимо у рядок „Разом прямі витрати по кошторису”.

Рядок "Вартість матеріалів, виробів і конструкцій” розраховуємо таким чином: вартість матеріалів

ВМ = ПВ-ОЗП –ЕМ,

де

ПВ – прямі витрати (графа 7)

ОЗП – основна заробітна плата робочих (графа 8)

ЕМ – експлуатація машин та механізмів (графа 9 чисельник)

Рядок „Всього заробітна плата” знаходиться таким чином:

ЗП = ОЗП+ЗПЕМ,

де

ОЗП – основна заробітна плата(графа 8)

ЗПЕМ – заробітна плата робітників зайнятих в експлуатації машин та механізмів (графа 9, знаменник).

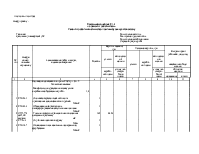

Розрахунок загально-виробничих витрат

Розрахунок загально-виробничих витрат виконується в таблиці з відповідною назвою.

В цей таблиці у графі 13 „Усього загально-виробничих витрат” складая рядки по позиціям, котрі належать до локального кошторису знаходимо загально-виробничі витрати та заносимо їх у рядок „Загально виробничі витрати” у локальному кошторису.

У графі 6 той же таблиці розраховується „Трудомісткість загально-виробничих витрат”. Сума цієї графи по позиціям локального кошторису є результат який заносимо у графу 7 локального кошторису у рядок „Трудомісткість в загально-виробничих витрат” У графі 7 таблиці загально-виробничих витрат розраховується „Заробітна плата у загально виробничих витрат”. Сума цієї графи є результатом який заносимо в локальний кошторис у 7 графу у рядок „Заробітна плата у загально виробничих витратах”.

Визначив прямі витрати і загально виробничі визначаємо загальні витрати. Підсумок заносимо у рядок "Всього по кошторису" .

Рядок "Кошторисна трудомісткість" це підсумок трудомісткості у прямих витратах (чисельник та знаменник графи 11) та 6 графи таблиці загально виробничих витрат.

Рядок "Кошторисна заробітна плата" це підсумок заробітної плати у прямих витратах (графа 8 та знаменник графи 9) та 8 графи таблиці загально виробничих витрат. Після того як визначена кошторисна вартість усіх локальних кошторисів розраховуємо об'єктний кошторис. Він є підсумком результатів локальних кошторисів. Заповнюємо бланк об'єктного кошторису.

|

варіант |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

коефіцієнт |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 |

1,6 |

1,7 |

1,8 |

1,9 |

2,1 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.