9.2. Расчет внутренней нормы доходности (IRR)

Внутренняя норма доходности (IRR – Internal Rate of Return) характеризует процентную ставку, при которой чистая приведенная стоимость бизнес-проекта равна размеру инвестирования.

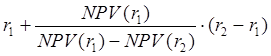

Расчет производится по формуле:

IRR =  ,

,

где r1 – значение процентной ставки в дисконтируемом множителе, при

котором NPV(r1) > 0;

r2 – значение процентной ставки в дисконтируемом множителе, при

котором NPV(r2) < 0;

127.238.400/(1+r) = 52.090.000

R = 0,3 (30%)

Расчет приведен в табл. 3.

Таблица 3.

Расчет внутренней нормы доходности IRR

|

Год |

Поток – I0 и Fi |

NPV(r1)> 0 |

NPV(r2)< 0 |

||

|

Vi при r1 =29% |

NPV(r1) |

Vi при r1 =31% |

NPV(r2) |

||

|

Млн. руб. |

коэф. |

Млн. руб. |

коэф. |

Млн. руб. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

0 |

-24 |

1,0 |

-24,0 |

1,0 |

-24,0 |

|

1 |

31,2 |

0,7752 |

24,1862 |

0,7634 |

23,818 |

|

Итого: |

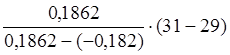

0,1862 |

-0,182 |

|||

где Vi

=  .

.

По данным табл. 3, значение IRR определится так:

IRR =

29 +  = 30,01%.

= 30,01%.

Для получения прибыли фирма должна брать кредит по ставке менее 30,01%.

9.3. Расчет срока окупаемости бизнес-проекта (PB)

Срок окупаемости (PB – Pay-Back Period) устанавливается исходя из условий покрытия затрат на инвестиции, генерируемым ими денежным потоком. Он определяется, как в не дисконтированном виде, так и на дисконтированной основе путем приведения потоков будущего к настоящему.

Проект рассчитан на 12 месяцев, в течение которых будет происходить установка, опытные испытания и эксплуатация оборудования. За дату начала проекта возьмем 1 января 2011 года. Из этого можно сделать вывод, что проект окупится по своему завершению, так как деньги, сэкономленные благодаря использованию новой управляющей аппаратуры сначала покроют затраты на закупку и монтаж оборудования, а потом станут приносить прибыль.

Годом начала проекта служит год 0 (см. табл. 4).

Таблица 4

|

показатели |

годы |

|

ранги лет |

0 |

|

коэфициэнт диск. |

0,892 |

|

инвестиции, млн. |

24 |

|

диск. инвестиции, млн. |

21,4 |

|

денежн. поток CFi, млн. |

31,2 |

|

нараст. итог CFi |

31,2 |

|

сравн. итога IC и CFi |

24<31,2 |

|

привед. стоим. PVi, млн. |

27,83 |

|

нараст. итог PVi, млн. |

27,83 |

|

сравн. итога IC и PVi |

21,4<27,83 |

срок окупания (nок) устанавливается по формуле:

nок = ГОДок + (åIC - òPVi) / PVок,

где ГОДок – год окупания, устанавливаемый при смене знака сравнения нарастающего денежного потока и общего размера инвестиций;

òPVi – накопленный поток приведенный стоимости, предшест-вующий году смены знака сравнения (сравнения òPVi и IC);

åIC – аккумулированный размер инвестиций;

PVок – размер приведенной стоимости в год окупания (год смены знака сравнения).

nок = 0 год + (21,4 – 0) / 27,83 = 0,769

Дисконтированный день окупания:

Т = 365 × 0,769 = 281 день (280,7)

Таким образом, бизнес-проект окупится через 281 день, после его начала. То есть 9 октября 2011 года.

9.4. Расчет индекса рентабельности (PI)

Индекса рентабельности (Profitability Index – PI) является относительной величиной, представляющий отношение приведенной (дисконтированной) стоимости денежного потока к исходному размеру инвестиций, вызвавших денежный поток:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.