PI =  ,

,

где CFi– денежный поток;

I0 - стартовый (исходный) размер инвестиций.

PI = (127.238.400/1,12)/ 52.090.000 = 2,18

9.5. Расчет коэффициентов рентабельности инвестиций

Для расчета коэффициентов рентабельности сначала необходимо рассчитать значения РАВ (аккумулированные активы) и РАС (производственные активы по первоначальной стоимости).

PABн (на начало периода) = 31 200 000 руб.

PABк ( на конец периода) = PABн + EBIT = 36 020 000 руб.

РАВср = (31 200 000 + 36 020 000)/2 = 33 610 000 руб.

РАС = PABср + Dam

РАС = 33 610 000 + 1 600 000 = 35 210 000 руб.

Коэффициент рентабельности инвестиций (Return On Investment – ROI) представляет собой отношение общего потока (фактического, среднего или приведенного), состоящего из прибыли до вычета процентных начислений, налога на прибыль и амортизации (т.е. аналога операционной прибыли EBIT до вычета амортизации) к аккумулированным в проекте инвестициям:

ROI =

где EBITDA– прибыль до вычета процентных начислений, налога на

прибыль и амортизации;

IC![]() = РАС

= РАС

EBITDA= 6420000 руб.

ROI = 6420000/35 210 000 = 0,182= 18,2%.

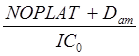

Коэффициент эффективности возврата аккумулированных инвестиций (Return On Accumulated Assets – ROAA) представляет собой отношение денежного потока состоящего из прибыли после вычета налогов и амортизации к аккумулированным в проекте инвестированному капиталу:

ROAA =  ,

,

гдеNOPLAT – чистая операционная прибыль после уплаты налогов;

Dam – начисленная амортизация;

NOPLAT = EBIT * (1 –Tax)

NOPLAT = 4 820 000*(1-0,25) = 3 615 000 руб.

ROAA = (3 615 000+1 600 000)/35 210 000 = 0,148 = 14,8 %

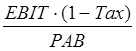

Коэффициент рентабельности инвестированного капитала (Return On Invested Capital – ROIC) представляет собой отношение потока состоящего из прибыли после вычета налога на прибыль к аккумулированным в проекте инвестированному капиталу:

ROIC =  =

=  ,

,

гдеNOPLAT – чистая операционная прибыль после уплаты налогов;

EBIT – прибыль до вычета налога на прибыль;

PAB - аккумулированные активы.

ROIC = 3 615 000/33 610 000 = 0,108 = 10,8%

9.6. Форма представления результатов финансового плана

по курсовому проекту

Таблица 5

|

Обоз-начения |

Показатели |

Значение |

|

1 |

2 |

3 |

|

n |

Число лет в исследуемом периоде, лет |

1 |

|

i |

Коэффициент дисконтирования, коэф. или % |

0,892 |

|

Q |

Объем выпускаемой в год продукции, ваг/год |

780000 |

|

Ц |

Цена продукции, в руб. |

40 |

|

åCFi |

Сумма недисконтированного потока за период n, руб. |

31 200 000 |

|

EBIT |

Прибыль до вычета налогов, входящая в состав денежного потока, руб. |

4 820 000 |

|

EBITDA |

Прибыль до налогов с амортизацией, руб. |

6420000 |

|

åPVi |

Сумма дисконтированного потока за период n, руб. |

27 830 000 |

|

NPV |

Чистая приведенная стоимость за период n, руб. |

3 857 142,85 |

|

IRR |

Внутренняя норма доходности, коэф. или % |

30,01% |

|

PI |

Коэффициент рентабельности, коэф. |

1,16 |

|

PB |

Срок окупания (число дней, дата) |

281 (9 октября 2011 года) |

|

ROI |

Коэффициент рентабельности инвестиций, % |

18,2 |

|

ROIC |

Коэффициент рентабельности инвестированного капитала |

10,8 |

|

ROAA |

Доходность инвестиций, коэф. или % |

14,8 |

|

Tax |

Налог на прибыль, коэф. или % |

25% |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.