Номинальные переменные – переменные, позволяющие разбивать исследуемые объекты на некоторые классы, например, профессия работника, отрасль промышленности.

2.1.Статистические характеристики, устанавливающие связь между числовыми переменными (при линейной связи x и y).

Обычно статистическая связь между случайными величинами x и y может характеризоваться с помощью:

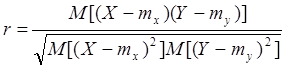

α11 = М[XY] – корреляционного момента.

![]() = M[(X-mx)(Y-my)]

- ковариационного момента..

= M[(X-mx)(Y-my)]

- ковариационного момента..

При статистическом анализе обычно пользуются нормированной характеристикой, называемой коэффициентом корреляции r.

Если статистическая связь полная, то ![]()

Если статистическая связь отсутствует, то r = 0.

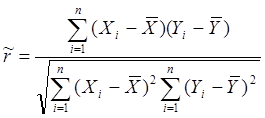

Строго говоря, коэффициент корреляции r позволяет судить о степени статистической связи только при линейной связи X и Y(рис.5.а). Поэтому при r= 0 говорят об отсутствии корреляции между X и Y (а не об отсутствии статистической связи). Для оценки коэффициента корреляции используют следующее соотношение:

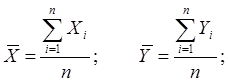

, где

, где

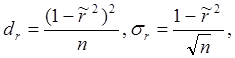

Коэффициент корреляции – представляет собой случайную величину, которая при больших n имеет распределение, близкое к нормальному,

с дисперсией

и математическим ожиданием ![]()

Таким образом, доверительный интервал  , где Z0,975 – 97,5 процентиль нормального

[N(0,1)] распределения.

, где Z0,975 – 97,5 процентиль нормального

[N(0,1)] распределения.

Проверка гипотезы об отсутствии статистической связи между x и y осуществляется как обычно:

Н0 : ![]() при

при ![]()

Н1 : ![]() при

при ![]()

где

2.2.Установление связи между числовыми переменными при нелинейной связи X и Y (корреляционное отношение).

Если зависимость выходной переменной от входной характеризуется некоторой нелинейной зависимостью, то даже при вполне очевидной связи x и y коэффициент корреляции может равняться нулю, что свидетельствует как-будто об отсутствии статистической связи (рис.5.в).

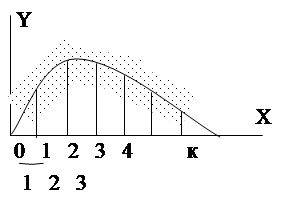

В этих случаях возникает необходимость использования не коэффициента корреляции, а так называемого корреляционного отношения. Для нахождения корреляционного отношения разбивают ось x на ряд участков (разрядов).

|

рис.6.

Выделение к разрядов для переменной x

Если число точек, определяющих результаты

эксперимента на каждом из разрядов равно mi,

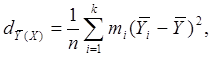

то частное среднее для каждого из соответствующих разрядов определяется:

Дисперсия средних равна:

где ![]() - полное среднее

- полное среднее

Для характеристики статистической связи используется корреляционное отношение:

где  .

.

Найденное т.о. корреляционное отношение

оказывается близким к нулю при отсутствии статистической связи. ![]() = 1 при полной статистической связи между

переменными x и y.

= 1 при полной статистической связи между

переменными x и y.

Для установления факта отсутствия

статистической связи используют соотношение:

Эта

величина имеет распределение Фишера с (к – 1) степенями свободы

числителя и (n – k) степенями

свободы знаменателя. Таким образом, для решения вопроса об отсутствии

статистической связи (Н0: ![]() = 0)

используется 95 процентиль этого распределения W0,95 (к – 1, n – к). При W0 < W0,95 (k – 1, n – k) статистическая связь отсутствует. В противном случае

выполняется альтернативная гипотеза Н1.

= 0)

используется 95 процентиль этого распределения W0,95 (к – 1, n – к). При W0 < W0,95 (k – 1, n – k) статистическая связь отсутствует. В противном случае

выполняется альтернативная гипотеза Н1.

2.3.Множественный коэффициент корреляции.

Если рассматривать связь между несколькими входными величинами х и одной выходной величиной y (рис.7), то y = j( х1,х2,...,хn )

|

рис.7.

Многомерная система

При линейной зависимости, эта связь определяется следующей регрессионной зависимостью:

![]()

Определим, существует ли связь между входными величинами xi и выходной величиной y.

Это осуществляется с помощью множественного коэффициента корреляции. Представим дисперсию вышеприведенного условного математического ожидания

в виде ![]() :

: ![]()

где ![]() -

множественный коэффициент корреляции.

-

множественный коэффициент корреляции.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.