Однако тесная связь может

возникнуть случайно, поэтому необходимо проверить ее существенность, т. е.

доказать неслучайность связи. Проверка существенности связи — это

сопоставление фактического значения h2 с его критическим значением ![]() для

определенного уровня существенности а и числа степеней свободы k1 =

m - 1 и k2 = n – m, где m — число групп; n —

объем совокупности. Если

для

определенного уровня существенности а и числа степеней свободы k1 =

m - 1 и k2 = n – m, где m — число групп; n —

объем совокупности. Если ![]() , то связь признается

существенной. Критические значения корреляционного отношения для а = 0,05

приведены в прил. 4.

, то связь признается

существенной. Критические значения корреляционного отношения для а = 0,05

приведены в прил. 4.

В нашем примере k1 = 4 - 1 == 3, k2 = 100 - 4 == 96. Из-за отсутствия в таблице критических значений k = 96 используем ближайшее (k2 = 100), тогда

h20,95 (3, 100) = 0,075.

Поскольку h2 0,659 > 0,075, то связь признается существенной с вероятностью 0,95.

В модели регрессионного анализа характеристикой корреляционной связи является теоретическая линия регрессии, описываемая функцией Y = f(x), которая называется уравнением регрессии. В зависимости от характера связи используют:

линейные уравнения Y = а + bх, когда при изменении х признак у изменяется более или менее равномерно;

нелинейные уравнения, когда изменение взаимосвязанных признаков происходит неравномерно (с ускорением, замедлением или с переменным направлением связи), в частности степенное Y = axb, гиперболическое Y = а + b/х, параболическое Y = а + bх + сх2 и т. п.

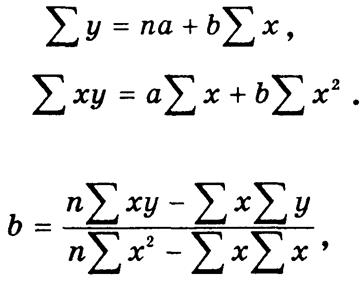

Чаще применяются линейные или приведенные к линейному виду уравнения. В линейном уравнении параметр b — коэффициент регрессии — показывает, на сколько единиц в среднем изменится у при изменении х на единицу. Он имеет единицу измерения результативного признака. При прямой связи b — величина положительная, при обратной — отрицательная. Параметр а — свободный член уравнения регрессии, т. е. это значение Y при х. == 0. Если х не принимает нулевых значений, этот параметр не имеет интерпретации. Параметры функции определяются методом наименьших квадратов, согласно которому сумма квадратов отклонений эмпирических значений у от теоретических Y минимальна: S(у - Y)2 ® min. В соответствии с условием минимизации параметры вычисляются на основе системы нормальных уравнений:

|

![]()

Пример. Расчет параметров линейного уравнения регрессии рассмотрим на примере связи между суточной стоимостью туристических путевок в одном из турагенств и продолжительностью отдыха (дней):

Таблица 6.3

|

Номер путевки |

Продолжительность отдыха, дней |

Суточная стоимость путевки, усл. ден. ед. |

ху |

x2 |

Y |

(y - Y)2 |

y2 |

|

x |

y |

||||||

|

1 |

5 |

78 |

390 |

25 |

91,6 |

185,0 |

6084 |

|

2 |

14 |

55 |

770 |

196 |

52,5 |

6,2 |

3025 |

|

3 |

7 |

95 |

665 |

49 |

82,9 |

146,4 |

9025 |

|

4 |

18 |

30 |

540 |

324 |

35,1 |

126,0 |

900 |

|

5 |

14 |

53 |

742 |

196 |

52,5 |

0,2 |

2809 |

|

6 |

20 |

26 |

520 |

400 |

26,4 |

0,2 |

676 |

|

7 |

7 |

85 |

595 |

49 |

82,9 |

4,4 |

7225 |

|

8 |

15 |

50 |

750 |

225 |

48,1 |

3,6 |

2 500 |

|

Итого |

100 |

472 |

4972 |

1464 |

472,0 |

372,0 |

32244 |

Величины, на основании которых вычисляются параметры:

Sx =

100; Sy =

472; Sxy =

4972; Sx2 = 1464; n = 8; ![]() =

100 : 8 = 12,5;

=

100 : 8 = 12,5; ![]() = 472 : 8 = 59. Следовательно,

параметры составляют:

= 472 : 8 = 59. Следовательно,

параметры составляют:

а = 59 - (-4,34) - 12,5 = 113,25.

Тогда уравнение регрессии имеет вид Y = 113,25 - 4,34x, т.е. с увеличением продолжительности отдыха на один день суточная стоимость туристической путевки дешевеет в среднем на 4,34 усл. ден. ед.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.