Up & Down Тест

Переменная Кол-во Серий P-Значение Длина Серий P-Значение

o_h_w.var0 834 0 18 4.439143033e-13

По результатам трех проведенных тестов можно сделать вывод о неслучайности наблюдений.

- Общее кол-во серий

- Общее кол-во серий

![]() -Протяженность самой длинной серии

-Протяженность самой длинной серии

N – число точек в ряде. Если для анализируемого ряда условия выполняются, то мы имеем дело со случайными наблюдениями. Если хотя бы одно из условий не выполняется, то предположение о случайности отвергается, следовательно, ряд содержит тренд. Данный критерий используется для определения монотонного тренда в рядах. По результатам медианного теста можно сделать вывод, что нулевая гипотеза о случайности ряда отвергается, следовательно, исходный ряд содержит монотонный тренд.

ср зн - станд отклонение < число пов точек < ср зн + станд отклонение

При выполнении данного условия ряд считается случайным, иначе гипотеза о случайности ряда отвергается. Данный метод менее чувствителен к монотонным трендам, но лучше выявляет колебательную составляющую. Анализируя результаты данного теста, можно сделать вывод о неслучайности наблюдений и наличии медленно изменяющейся колебательной составляющей.

Отличается от медианного теста правилом образования последовательных серий. Данный тест используется для определения быстрых колебаний. По результату теста можно сделать вывод о наличии быстро изменяющихся колебательных составляющих.

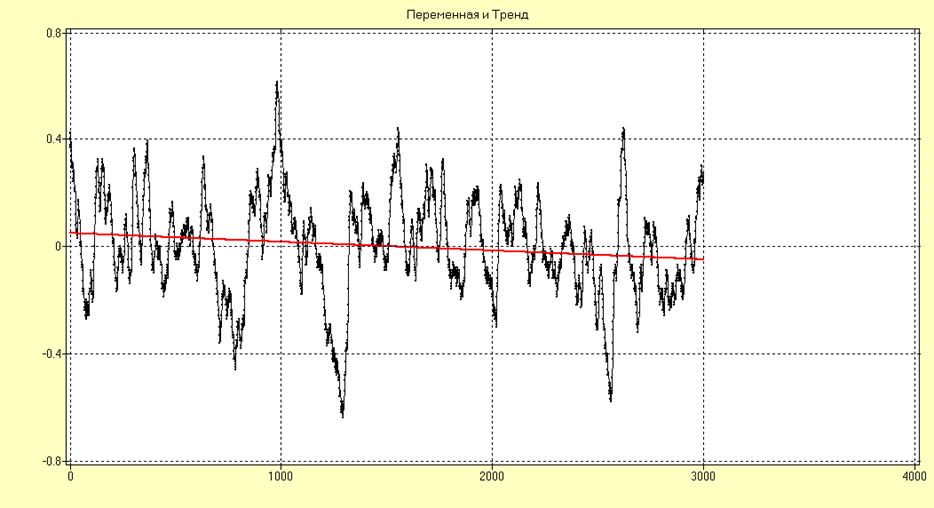

Построим модель тренда в виде полинома первого порядка:

Рис.6 Исходный ряд и аппроксимация его моделью тренда

Тренд носит монотонно убывающий характер.

Переменная и Тренд

Модель= a0+a1t^1

_________________________________________________________________________________

Переменная o_h_w.var0

Параметр Оценка Станд.Ошибка T-Значение P-Значение

a0 0.04908652449 0.00692775049 7.085492551 1.718449628e-12

a1 -3.274526475e-05 4.000738809e-06 8.184804436 9.354767395e-16

Источник Сумма Квадратов Степ. Свободы Среднее Знач.

Модель 2.412568225 2 1.206284112

Ошибка 107.9678608 2998 0.03601329579

Общая 110.380429 3000 0.03679347633

_________________________________________________________________________________

Параметры модели значимы, следовательно ее можно использовать для дальнейшего исследования.

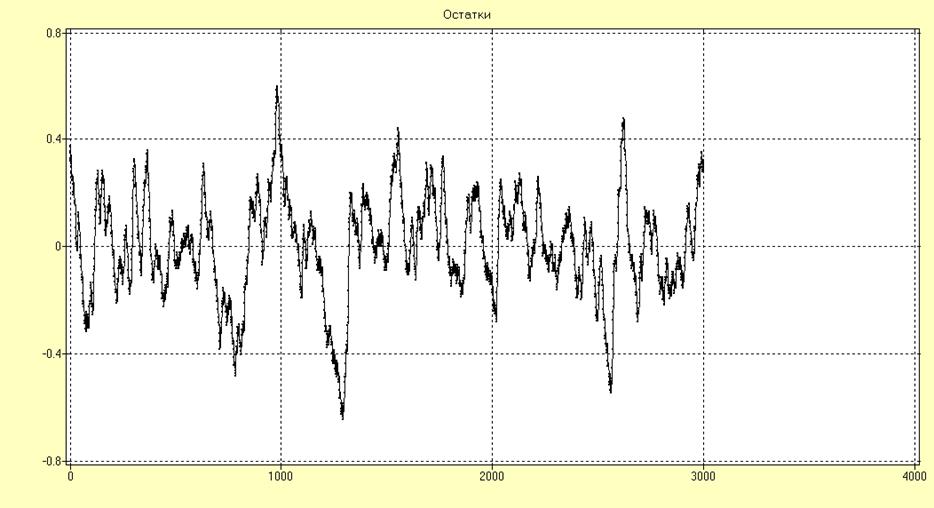

Рис.6 Ряд с удаленным трендом.

Визуальный анализ показывает отсутствие аномальных наблюдений.

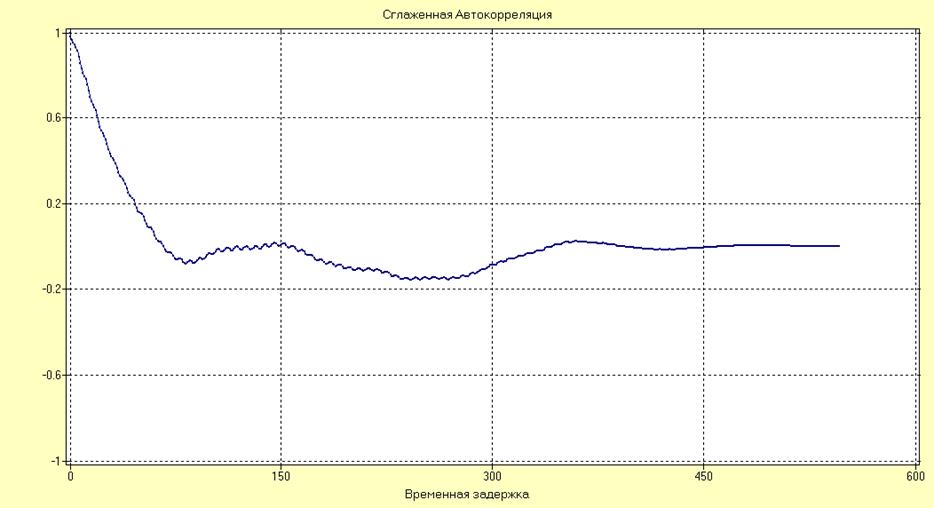

Оценки АКФ и СПМ после удаления тренда:

Рис.7 Оценка АКФ после удаления тренда

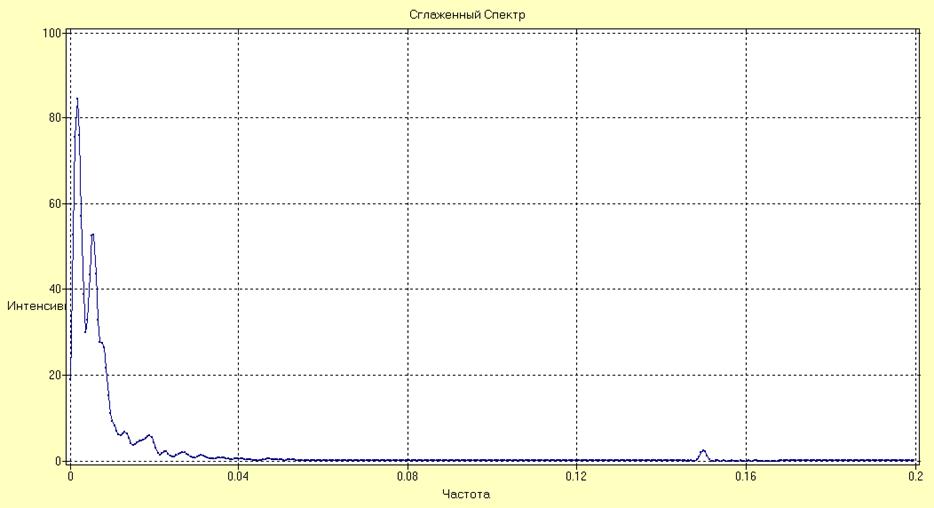

Рис.8 Оценка СПМ после удаления тренда

После удаления монотонного тренда в ряде наблюдаются колебания на низких частотах. Характерными являются частоты: 0,003 и 0,0067.

Анализ стационарности после удаления тренда:

Ряд, полученный после удаления тренда, разобьем на 10 блоков по 300 наблюдений.

Основные Статистики

stac2.z1 stac2.z2 stac2.z3 stac2.z4

Среднее значение 0.006018239494 -0.007172257085 -0.08835131042 0.1095672781

Дисперсия 0.03035086246 0.01342893761 0.04145258779 0.02974116042

stac2.z5 stac2.z6 stac2.z7 stac2.z8

Среднее значение -0.12513679 0.1229819791 0.01271503401 0.03253344148

Дисперсия 0.06132821755 0.01871475213 0.01924098698 0.01163922157

stac2.z9 stac2.z10

Среднее значение -0.07747184941 0.002380415127

Дисперсия 0.04524071613 0.01907808181

Тесты на Случайность

Медианный Тест

Переменная Кол-во Серий P-Значение Длина Серий P-Значение

stac2. mo 5 0.7388826804 3 0.826171875

stac2.disp 5 0.7388826804 3 0.826171875

Поворотных Точек Тест

Переменная Поворотных Точек Сред.Значение Стан.Отклон.

stac2. mo 7 5.333333333 1.455555556

stac2.disp 8 5.333333333 1.455555556

Поворотных Точек Тест

Up & Down Тест

Переменная Кол-во Серий P-Значение Длина Серий P-Значение

stac2.mo 8 0.4071788522 3 0.791015625

stac2.disp 9 0.09737058403 2 1

По тесту поворотных точек ряд после удаления тренда является нестационарным, а по остальным тестам ряд стационарен.

Используя рис. 6, можно выделить колебательные составляющие из ряда. Для дальнейшего исследования необходимо их удалить. Для выделения всех колебательных составляющих используем полосно-пропускающие фильтры, а для фильтрации случайной составляющей полосно-заграждающие. Определим частоты, на которых находиться всплески мощности (рис. 6). При этом надо учитывать, что лучше выбирать как можно более узкий интервал по частоте, так как цифровая фильтрация вносит большие искажения во временной ряд.

|

№ Всплеска на сглаженной СПМ |

1 |

2 |

3 |

|||

|

0.005 |

0.043 |

0.046 |

0.058 |

0.145 |

0.155 |

|

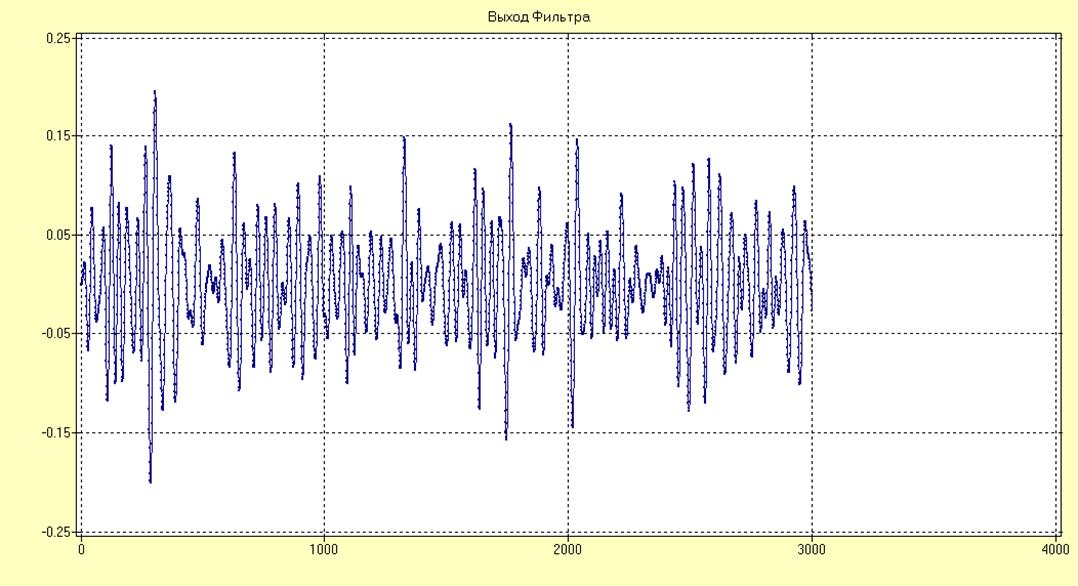

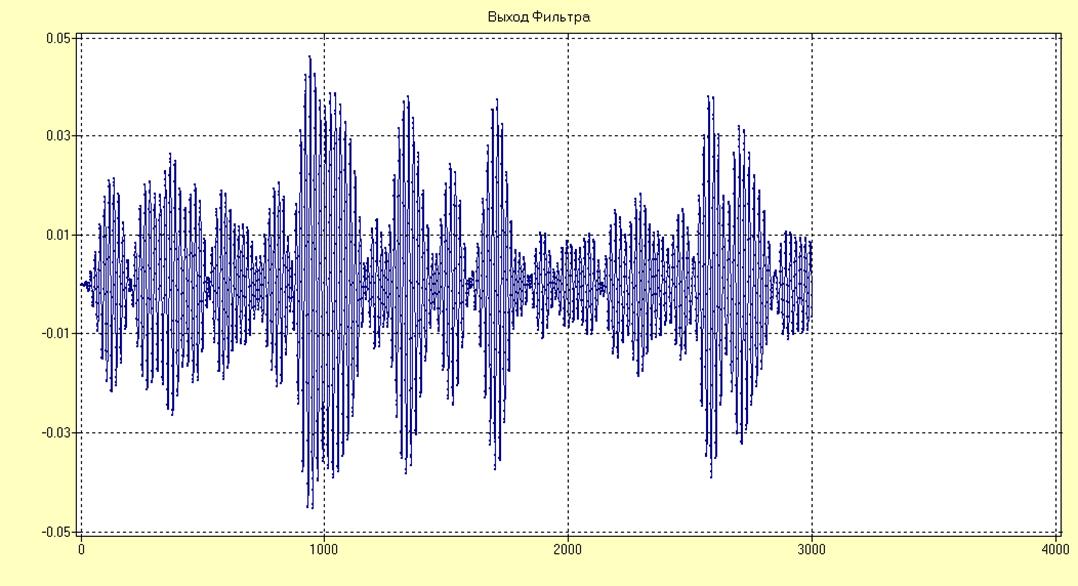

Построим полосно-пропускающие фильтры для выделения данных колебательных составляющих и произведем их фильтрацию. Отфильтрованные ряды для каждого всплеска интенсивности ряда (рис. 6) построены ниже.

Рис. 9. Первая колебательная составляющая.

Рис. 10. Вторая колебательная составляющая.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.