Рис. 11. Третья колебательная составляющая.

Произведем удаление всех найденных колебательных составляющих из временного ряда с помощью полосно-заграждающего фильтра.

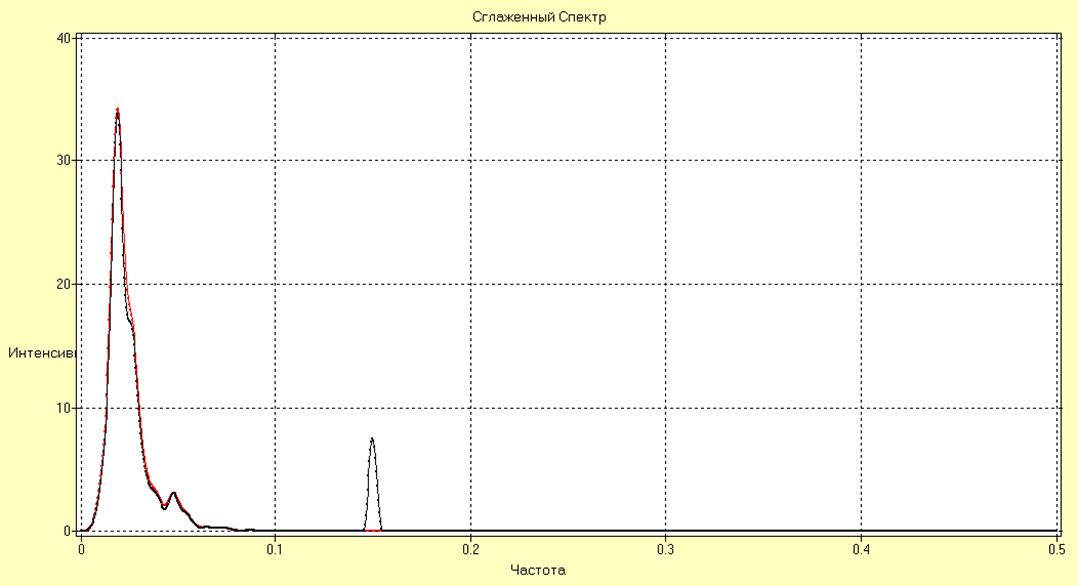

Рис. 12. Спектр исходного ряда и ряда с удаленной 3 гармоникой.

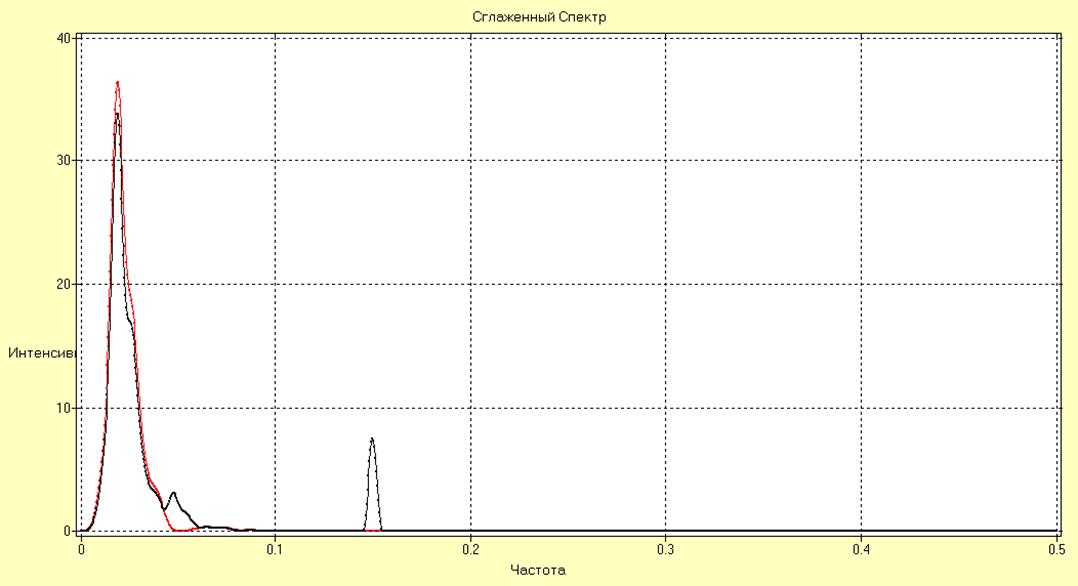

Рис. 13. Спектр исходного ряда и ряда с удаленными 2 и 3 гармониками.

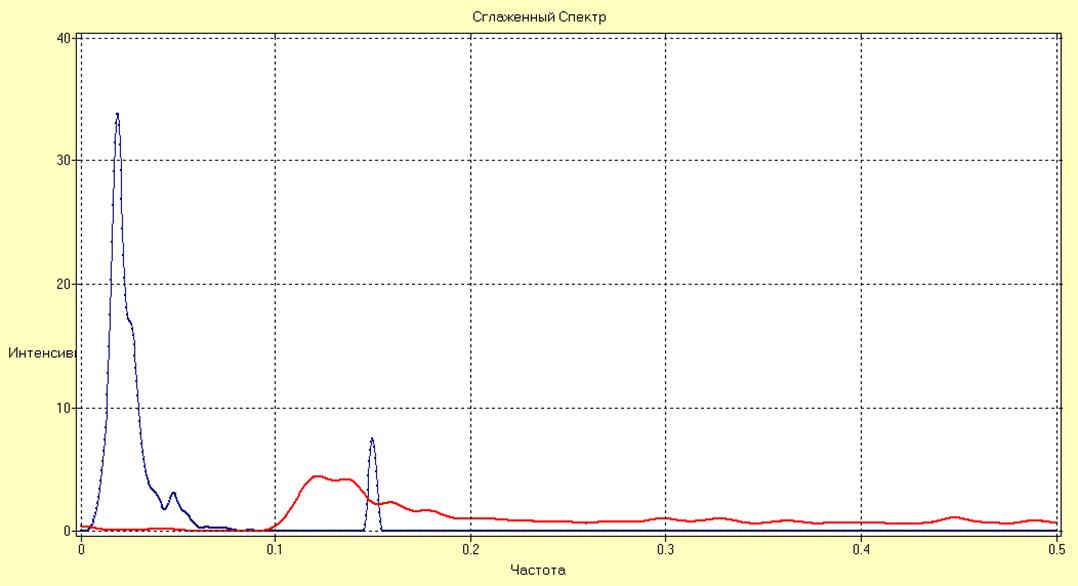

Рис. 14. Последовательное удаление всех гармонических составляющих из ряда.

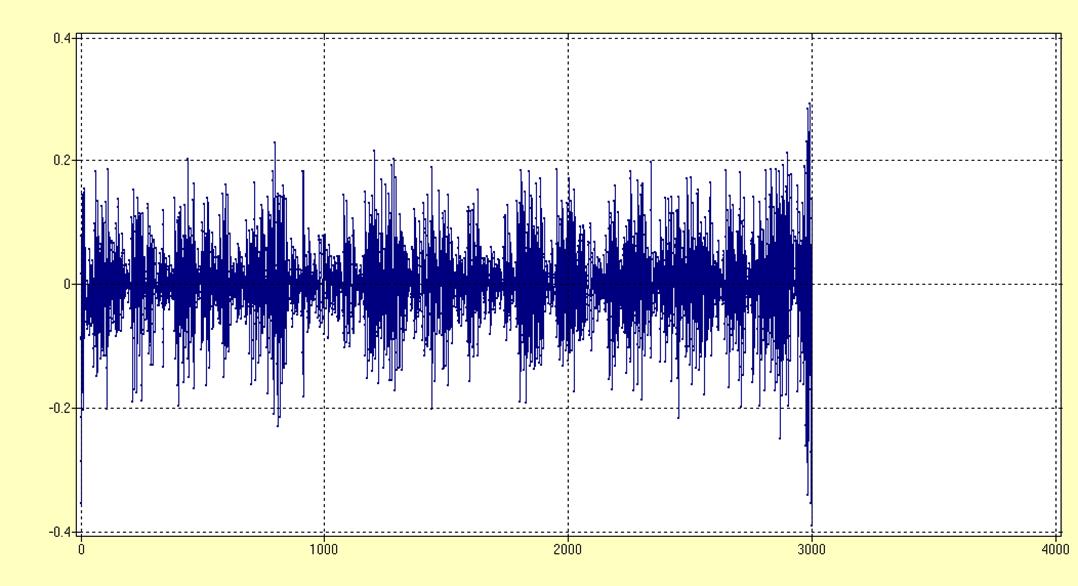

Рис.15. Временной ряд, полученный после фильтрации.

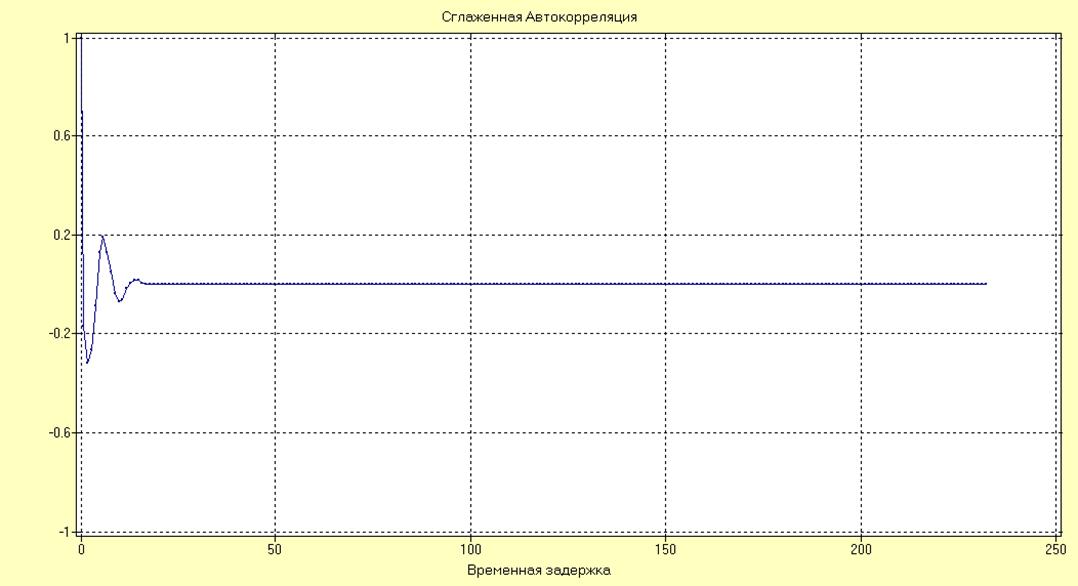

Рис.16. Сглаженная автокорреляционная функция ряда после фильтрации.

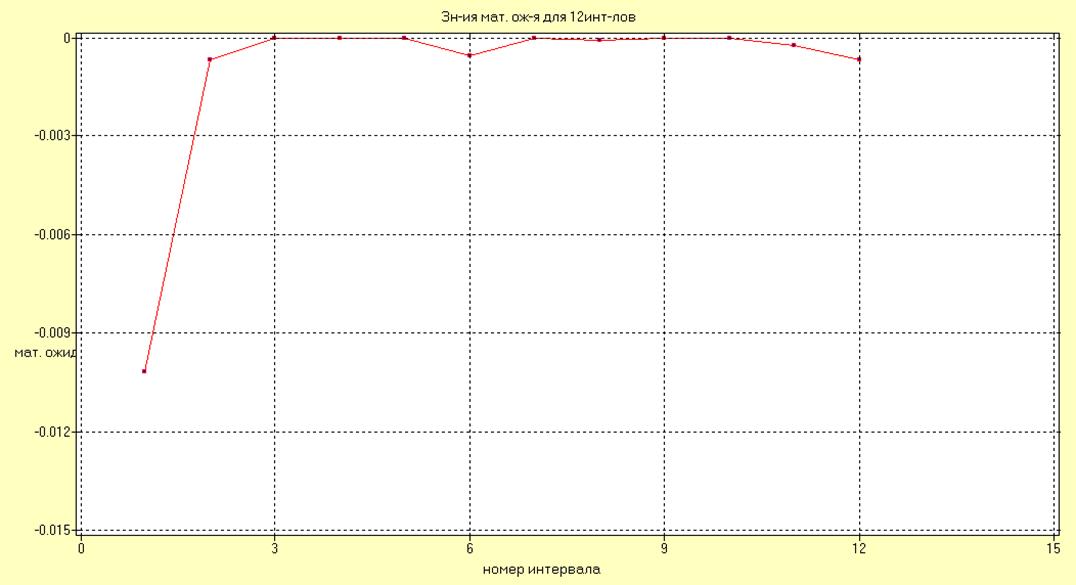

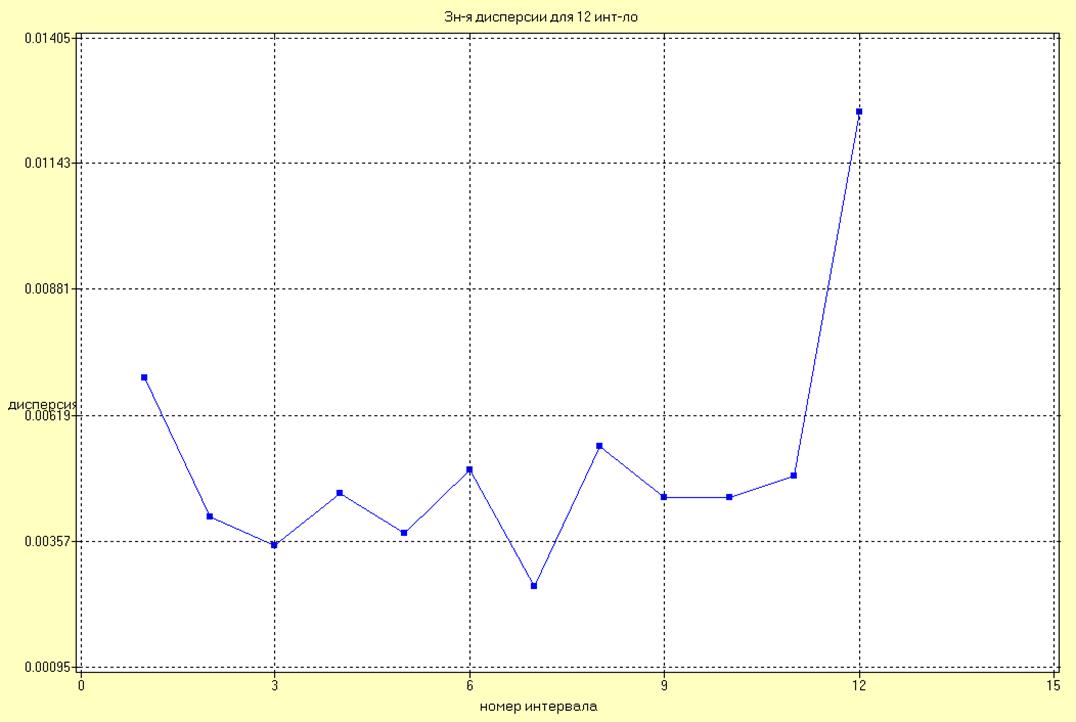

Проведем повторное исследование ряда на стационарность в смысле стационарности по мат ожиданию и дисперсии. Для этого разобьем ряд на равные по времени интервалы, и посчитаем математическое ожидание и дисперсию в каждом из этих интервалах отдельно. Результаты расчетов представлены ниже:

Основные Статистики

o_h_w.z1 o_h_w.z10 o_h_w.z11 o_h_w.z2

Среднее значение -0.01018383105 0.000463853016 -0.0002643575179-0.0006906417494

Дисперсия 0.006978976899 0.005537845934 0.004923375663 0.004087278743

o_h_w.z12 o_h_w.z3 o_h_w.z4 o_h_w.z5

Среднее значение -0.002965189104 0.0004628312195 0.0001898839523 0.0001800223746

Дисперсия 0.0124928168 0.003478189711 0.004571424463 0.00374399817

o_h_w.z6 o_h_w.z7 o_h_w.z8 o_h_w.z9

Среднее значение -0.00057251952680.0007681787916 -0.00011013081650.0001578575176

Дисперсия 0.005060119775 0.002635368666 0.005542098239 0.004478910201

Рис.17. Значения математических ожиданий для всех интервалов

Рис.18. Значения дисперсий для всех интервалов

Проверка на стационарность ряда:

Тесты на Случайность

Медианный Тест

Переменная Кол-во Серий P-Значение Длина Серий P-Значение

o_h_w.mo 6 0.7630246006 3 0.8862304688

o_h_w.disp 8 0.3657122963 2 0.9995117188

Поворотных Точек Тест

Переменная Поворотных Точек Сред.Значение Стан.Отклон.

o_h_w.mo 6 6.666666667 1.811111111

o_h_w.disp 6 6.666666667 1.811111111

Поворотных Точек Тест

Up & Down Тест

Переменная Кол-во Серий P-Значение Длина Серий P-Значение

o_h_w.mo 8 0.8043752738 3 0.8629557292

o_h_w.disp 8 0.8043752738 3 0.8629557292

По результатам всех тестов можно сделать вывод, что ряд является стационарным по математическому ожиданию и дисперсии.

Для ряда с удаленными трендом и колебательными составляющими рассчитаем основные статистические характеристики. Результаты представлены ниже.

Основные Статистики

o_h_w.filtrout0

Среднее значение -0.001058206379

Медиана -0.0009615950659

Максимум 0.2919238113

Минимум -0.4621696981

Дисперсия 0.005233019512

Станд.Откл. 0.07233961233

Асимметрия -0.2344181734

Эксцесс 1.790745512

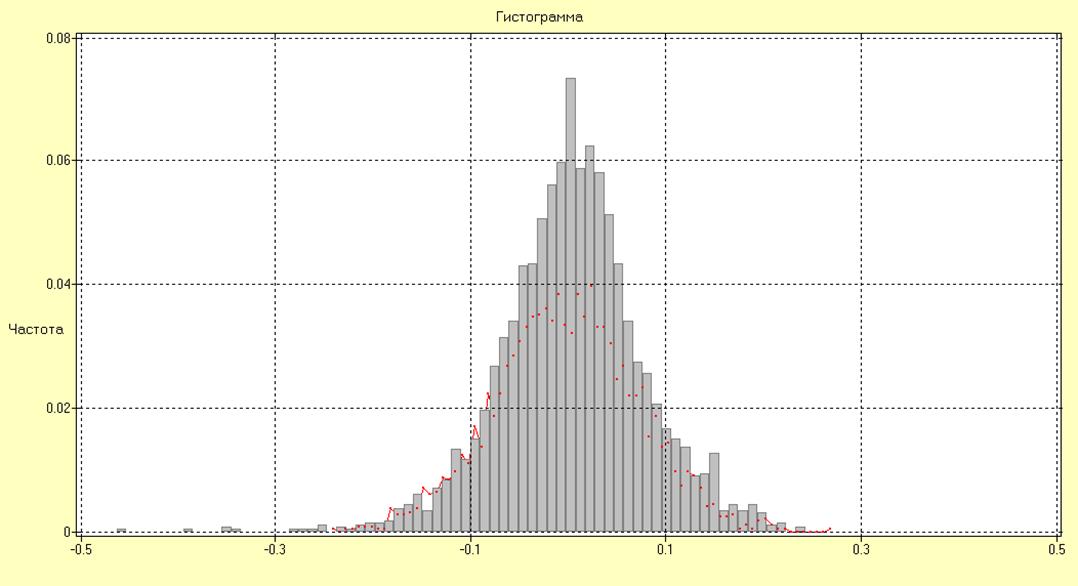

Проверим гипотезу о нормальности распределения отсчетов временного ряда. В ППП EVRISTA имеется метод, осуществляющий автоматическое тестирование данных временного ряда на соответствие определенному закону распределения. Результаты тестирования представлены ниже.

Переменная d:\tr\o_h_w.filtrout0

Критерий Хи-Квадрат Пирсона Критерий Колмогорова-Смирнова

Распределение Р-Значение Распределение Р-Значение

Нормальное (A,B) 0 Нормальное (A,B) 0.000717992165

Рис. 12.Теоретическая и расчетная функции распределения.

Критерий Хи-Квадрат Пирсона

_________________________________________________________________________________

Переменная d:\tr\o_h_w.filtrout0

Распределение Статистика Степени Свободы P-Значение

Нормальное (A,B) 2660314.848 75 0

A =-0.001058206379 ,B =0.005233019512

Критерий Колмогорова-Смирнова

_________________________________________________________________________________

Переменная d:\tr\o_h_w.filtrout0

Распределение Статистика Р-Значение

Нормальное (A,B) 0.03635977421 0.0007179921628

A =-0.001058206379 ,B =0.005233019512

Результаты проведенного исследования отвергают гипотезу о нормальном распределении отсчетов временного ряда.

![]()

|

|

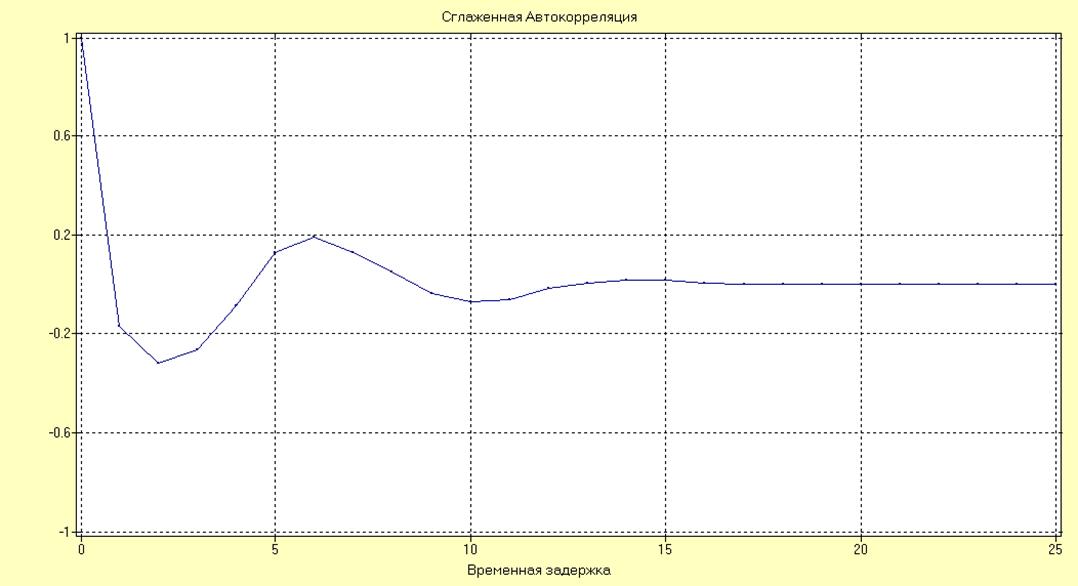

Рис. 13. Сглаженная автокорреляционная функция.

По графику определим максимальный интервал корреляции. Это время, после которого автокорреляционная функция попадает в 5% коридор. Для нашего случая это 11 отсчетов.

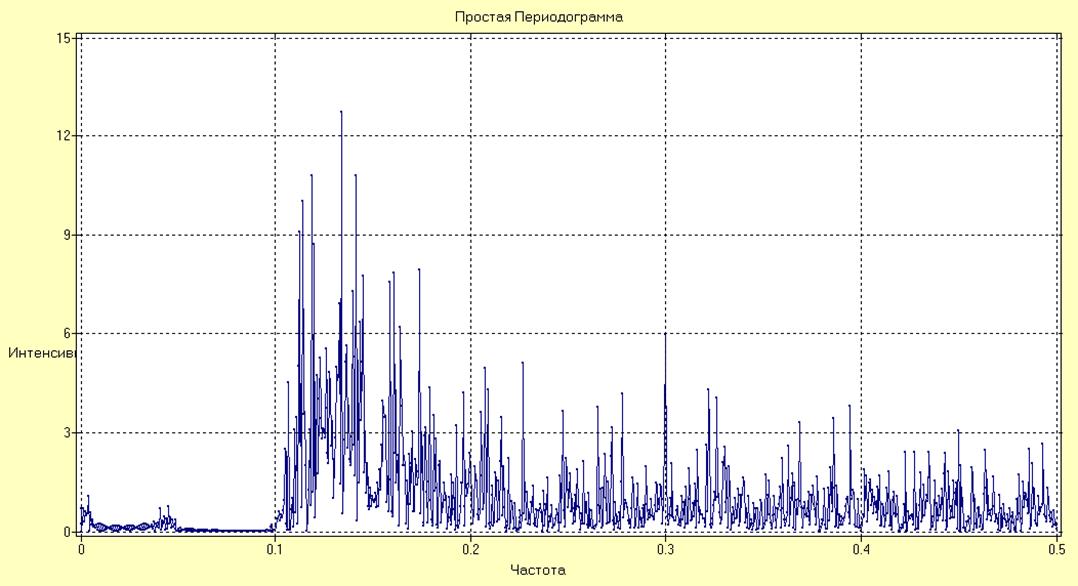

Рис. 14. Простая периодограмма.

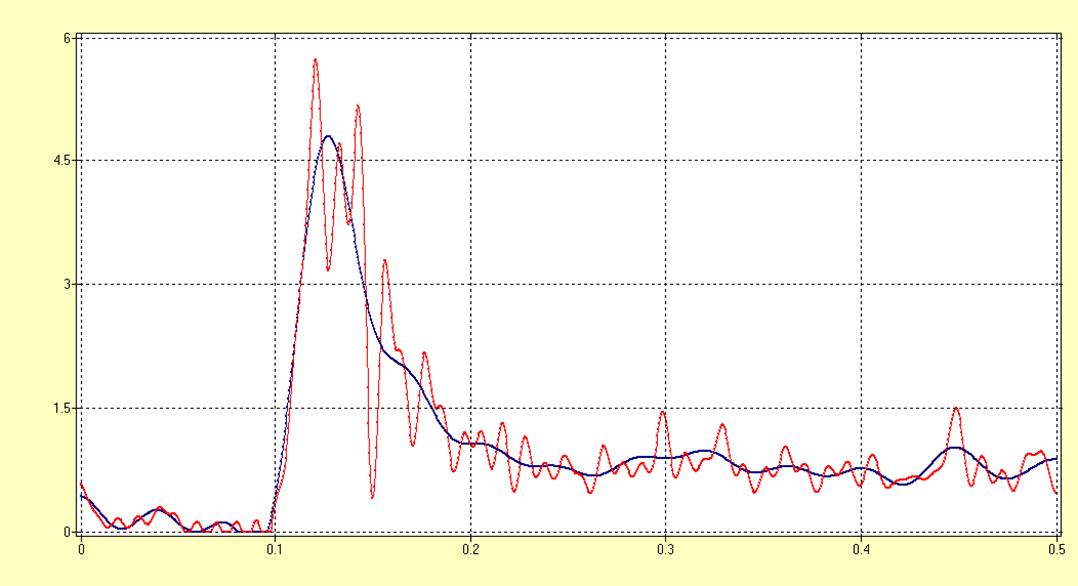

Рис. 15. Сглаженная СПМ c прямоугольным окном(25 и 99 точек).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.