включены регуляторы фискальной политики (налоговые ставки, структура бюджетных расходов), монетарной политики (денежная масса, ставка процента), валютной и внешнеэкономической политики(обменный курс, иностранные инвестиции, экспортно-импортные пошлины), демографические и социальные индикаторы (численность и структура населения, минимальная зарплата), а также оценки природно-минеральных, земельно-водных ресурсов и ограничения по экологии.

Взаимосвязи между инструментальными переменными и рассчитываемыми макроэкономическими индикаторами строятся на известных теоретических подходах, адаптированных к условиям и закономерностям переходного периода и экономики Узбекистана. Величина главного из макроэкономических индикаторов - равновесного значения ВВП, определяется исходя из условий равновесия совокупного спроса (кейнсианский подход) и совокупного предложения (модели экономического роста для реального сектора экономики). Основные тождества СНС используются для определения сальдо экспорта-импорта, величины сбережений в увязке с внутренними и иностранными инвестициями, а также для определения условий равновесия спроса и предложения на денежном рынке. Регрессионные уравнения, входящие в состав модели, строятся на основе рядов оперативной (месячной и квартальной) макроэкономической отчетности за последние 2-3 года, должны обладать хорошими статистическими свойствами и иметь экономическую интерпретацию, отвечающую природе переходного периода.

Минимально-необходимый набор функциональных блоков малоразмерной эконометрической модели включает в себя блок прогноза уровня инфляции и обоснования параметров монетарной и валютной политики, блок бюджетного регулирования, блок анализа доходов и потребления населения и домохозяйств, блок прогноза параметров развития реального сектора экономики.

Ниже, на примере разработки основных регрессионных уравнений функциональных блоков модели излагаются подходы к анализу тенденций и макроэкономических закономерностей развития переходной экономики Узбекистана, обсуждаются полученные взаимосвязи между макроэкономическим индикаторами и их чувствительность к воздействию регуляторов и рычагов макроэкономической политики, дается краткий анализ результатов прогноза динамики отдельных макроэкономических индикаторов на вторую половину 1998 года.

2. Исследование инфляционных процессов

в увязке с проблемами монетарного и валютного

регулирования

Обеспечение макроэкономической и финансовой стабильности- важнейшая предпосылка устойчивого экономического роста, преодоления проблем и трудностей переходного периода. Ключевую роль здесь играют монетарная и финансовая политика, призванные ограничить уровень роста цен, укрепить национальную валюту, создать необходимую макроэкономическую среду для роста производства и улучшения платежного баланса государства.

Совершенствование текущей монетарной и валютной политики требует проведения анализа динамики денежной массы, обменных курсов, уровня инфляции и других индикаторов с целью выявления характера динамики этих индикаторов, тенденций и закономерностей их изменения, получения наиболее устойчивых и статистически значимых взаимосвязей, сложившихся между ними в рамках созданной в последние два-три года хозяйственно - правовой среды. Такой анализ выполнен нами за период с 1995 года по середину 1998 годы в разрезе следующих индикаторов и регуляторов:

INF - темп роста ИПЦ в месяц (%)

INFP3 - инфляция (по ИПЦ) в % к уровню на 03.95 г.;

INDEX - сводный индекс физической динамики производства потребительской продукции, рассчитанной по 17 важнейшим видам продукции (молоко, мясо, обувь и т.д.);

KURR - неофициальный (рыночный) курс США (сум за USD);

EXR - официальный курс сума (сум за USD);

М2 - денежная масса (млн.сум).

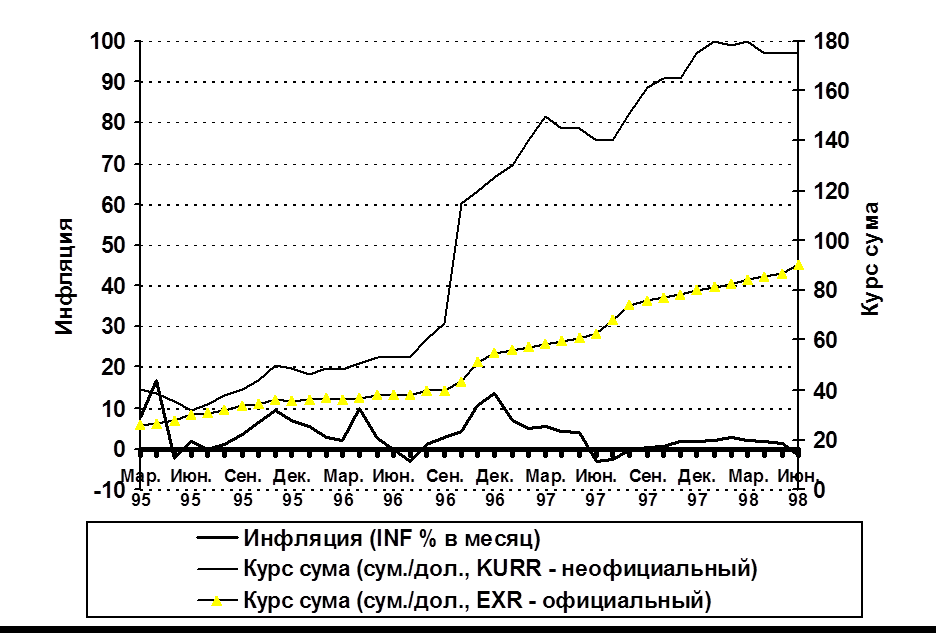

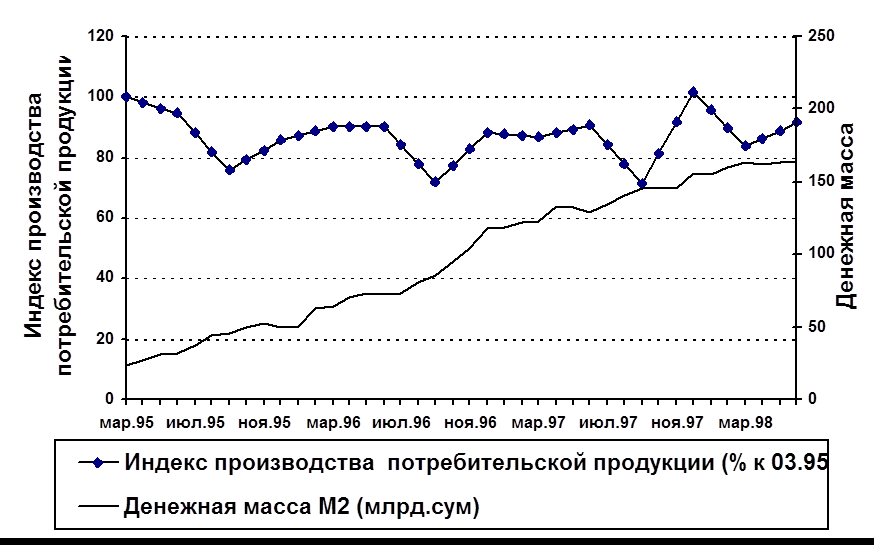

Графики динамики соответствующих индикаторов показаны на рисункaх 2 и 3. Из них можно сделать следующие выводы:

· умеренные темпы кредитно-денежной эмиссии М2 в условиях стабильного уровня производства потребительской продукции INDEX, обусловили, начиная с 1997 года, устойчивую тенденцию к падению среднегодовых темпов роста ИПЦ, которые сократились с 3.5% в первом полугодии 1997 года (в среднемесячном исчислении) до 1.5% в первом полугодии 1998 года;

· темпы девальвации сума (по официальному курсу) за отчетный период (около 430%) в целом соответствовали темпам роста ИПЦ (424%), что свидетельствует о незначительных изменениях реального обменного курса за последние три года (в направлении его роста);

· высокий уровень нестабильности характерен для неофициального курса сума. Значительный скачок курсовой разницы (отношение между официальным и неофициальным курсом) произошел осенью 1996 года, когда были введены дополнительные ограничения на доступ импортеров к государственным валютным ресурсам. Начиная с января 1998 года динамика неофициального курса приобрела относительную стабильность, что связано, прежде всего, с сокращением потребностей валюты со стороны импортеров, стабилизацией реальных доходов населения, развитием внебиржевого валютного рынка.

Рис. 2 Динамика индикаторов инфляции, параметров

монетарной и валютной политики в 1995 - 1998 годах

![]()

![]()

![]()

Рис.3. Динамика физических объемов производства важнейшей

потребительской продукции и денежной массы

![]()

![]()

Для анализа факторов и условий, определявших уровень роста потребительских цен выполнен эконометрической анализ динамики индикаторов INFP3, INDEX, M2, EXR, KURR за период 10.95 по 06.98, результаты которого представлены в таблице приложения 1. Они позволяют оценить надежность взаимосвязей, их интенсивность и направленность. Расчеты выполнены как для всего интервала наблюдений, так и для трех подинтервалов, смещенных по отношению друг у другу на полгода. Это позволило выявить тенденции в изменении параметров взаимосвязей между INFP3 и факторами INDEX, M2,...., сложившиеся в последние годы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.