4.7. ЗАСТОСУВАННЯ МОДЕЛЕЙ СИМУЛЬТАТИВНИХ РІВНЯНЬ НА ПРАКТИЦІ: СПРОЩЕНА МАКРОМОДЕЛЬ УКРАЇНИ

Для того, щоб проілюструвати практичне застосування симультативних систем рівнянь, спробуємо розробити та оцінити макроеконометричну модель, яка є спрощеним аналогом IS-LM-моделі для України.

Відмітимо, що в розвинутих країнах, особливо в США, макроеконометричні моделі часто використовуються для визначення політики і відтворення її можливих сценаріїв. Наприклад, економетричні моделі DRI, BEA, FRB/MPS, Taylor, Fair часто застосовуються для передбачення і оцінки певних заходів політики. Як правило, вони ґрунтуються на різних припущеннях. Наприклад, модель Тейлора застосовує теорію раціональних очікувань, тоді як модель DRI спирається на кейнсіанську теорію. В Україні макроеконометричні моделі розробляються в Інституті прогнозування НАН України, в САSЕ, а також розроблялись у Гарвардському інституті міжнародного розвитку.

Нагадаємо, що оцінка таких моделей вимагає спеціальних методів. Економетрична теорія МНК базується на припущенні, що всі змінні з правого боку рівняння не корелюють з випадковими величинами. Ця умова автоматично задовольняється, коли змінні є екзогенними. Проте в системі рівнянь деякі змінні визначаються всередині системи. Такі змінні називаються ендогенними.

Можна показати, що ендогенні змінні часто корелюють з випадковими величинами. В такому випадку оцінки МНК є зміщеними. Щоб вирішити цю проблему, для оцінювання систем симультативних рівнянь слід використовувати двокроковий (2МНК) або трикроковий метод найменших квадратів (ЗМНК), або якийсь інший відповідний метод. Сутність цих підходів — знайти інструменти (замінники) для ендогенних змінних. Ці інструменти мають корелювати з ендогенними змінними, але в той же час не корелювати з випадковими величинами.

Метою даного завдання є отримання практичних навичок в розробці найпростіших макроеконометричних моделей та оволодіння методами оцінювання системи симультативних рівнянь.

Завдання 4.1.

Необхідно оцінити спрощену макромодель України та розробити на її основі декілька можливих сценаріїв економічної політики. Вхідні дані для розрахунків наведені в таблиці 4.15.

Розіб'ємо наше завдання на декілька кроків. Детально опишемо та прокоментуємо кожний з них. Зауважимо, що в процесі виконання цього завдання ми будемо використовувати пакет прикладних програм Е.VIEWS.

Крок 1. Визначення ендогенних та екзогенних змінних моделі.

Детально прокоментуйте запропоновану модель. Визначте ендогенні та екзогенні змінні моделі.

Крок 2. Перевірка системи на ототожненість.

За умовою рангу та порядку перевірте систему на ототожненість. Які висновки ви можете зробити? Поясніть їх детально.

Крок 3. Оцінка, тестування та визначення специфікації кожного окремого рівняння системи.

Оцініть кожне окреме рівняння системи. Протестуйте на відповідність класичним припущенням. Детально опишіть ваші результати по кожному окремому рівнянню системи. Коротко поясніть ваші висновки.

Крок 4. Оцінка параметрів системи методом 2МНК (TSLS) для усунення ендогенності.

Розрахуйте параметри системи двокроковим методом найменших квадратів та проінтерпретуйте детально отримані результати.

Крок 5. Тест Хаусмана для оцінки ефективності застосування 2МНК (TSLS).

Проведіть тест Хаусмана для підтвердження гіпотези, що у вашому випадку застосування двокрокового методу є дійсно ефективним для зняття проблеми ендогенності. Прокоментуйте ваші результати та зробіть остаточний висновок щодо ефективності застосування 2МНК.

Зауважимо, що в пакеті Е.VIEWS немає прямого тесту Хаусмана, тому потрібно написати цей тест власноруч, використовуючи команди Е.VIEWS. В коментарі до цього завдання ми наводимо тест Хаусмана в командах Е.VIEWS, написаний нами.

Крок 6. Оцінка параметрів системи методом ЗМНК (3SLS).

Розрахуйте параметри системи трикроковим методом найменших квадратів та проінтерпретуйте детально отримані результати. Порівняйте результати оцінювання системи двокроковим та трикроковим методами найменших квадратів. Чи є між ними різниця? Прокоментуйте ваші висновки.

Крок 7. Особливості прогнозування на основі симультативних моделей.

Проведіть прогнозування на основі розробленої та оціненої симультативної моделі. Проаналізуйте та детально прокоментуйте отримані вами результати.

Крок 8. Оцінка прогнозної якості моделі.

Перевірте прогнозну якість моделі на основі відомих вам критеріїв якості. Які висновки щодо якості моделі ви можете зробити? Прокоментуйте їх.

Крок 9. Розробка та аналіз сценаріїв на основі симультативних моделей.

На основі розробленої моделі проаналізуймо, що трапиться, якщо уряд України:

1) підвищить державні витрати та доходи на 5 % у кожному кварталі 1997—1999 рр.;

2) підвищить монетарну базу на 5 % у кожному кварталі 1997—1999 рр.;

3) застосує обидва заходи.

Детально прокоментуйте отримані результати. Які висновки ви можете зробити? Обґрунтуйте їх.

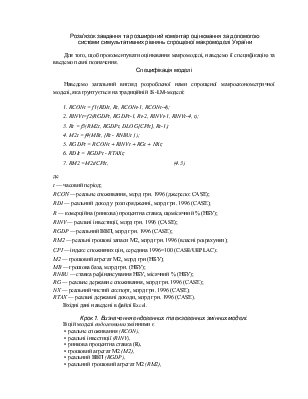

Розв'язок завдання та розширений коментар оцінювання за допомогою системи симультативних рівнянь спрощеної макромоделі України

Для того, щоб прокоментувати оцінювання макромоделі, наведемо її специфікацію та введемо певні позначення.

Специфікація моделі

Наведемо загальний вигляд розробленої нами спрощеної макроеконометричної моделі, яка ґрунтується на традиційній IS-LM-моделі:

1. RCONt = f1(RDIt, Rt, RCONt-1, RCONt-4);

2. RINVt=f2(RGDPt,RGDPt-1,Rt-2,RINVt-1,RINVt-4,t);

3. Rt = f3(RM2t, RGDPt, DLOG{CPIt}, Rt-1);

4. M2t = f4(MBt, [Rt- RNBUt ]);

5. RGDPt= RCONt + RINVt + RGt + NXt;

6. RDIt = RGDPt -RTAXt;

7. RM2 =M2t/CPIt, (4.3)

де

t — часовий період;

RСОN — реальне споживання, млрд грн. 1996 (джерело: САSЕ);

RDI — реальний доход у розпорядженні, млрд грн. 1996 (САSЕ);

R — комерційна (ринкова) процентна ставка, щомісячний % (НБУ);

RINV — реальні інвестиції, млрд грн. 1996 (САSЕ);

RGDP — реальний ВВП, млрд грн. 1996 (САSЕ);

RМ2 — реальні грошові запаси М2, млрд грн. 1996 (власні розрахунки);

СРІ — індекс споживчих цін, середина 1996=100 (CASE/UEPLAC);

М2 — грошовий агрегат М2, млрд грн (НБУ);

МВ — грошова база, млрд грн. (НБУ);

RNBU — ставка рефінансування НБУ, місячний % (НБУ);

RG — реальне державне споживання, млрд грн. 1996 (САSЕ);

NХ — реальний чистий експорт, млрд грн. 1996 (САSЕ);

RТАХ — реальні державні доходи, млрд грн. 1996 (САSЕ).

Вхідні дані наведені в файлі Excel.

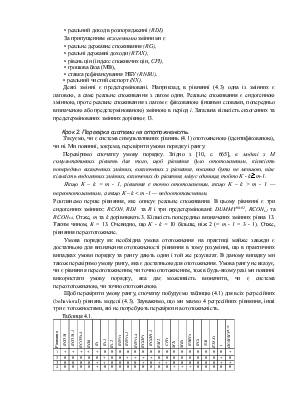

Крок 1. Визначення ендогенних та екзогенних змінних моделі.

В цій моделі ендогенними змінними є

• реальне споживання (RCON),

• реальні інвестиції (RINV),

• ринкова процентна ставка (R),

• грошовий агрегат М2 (М2),

• реальний ВВП (RGDP),

• реальний грошовий агрегат М2 (RМ2),

• реальний доход в розпорядженні (RDІ).

За припущенням екзогенними змінними є

• реальне державне споживання (RG),

• реальні державні доходи (RТАХ),

• рівень цін (індекс споживчих цін, СРІ),

• грошова база (MB),

• ставка рефінансування НБУ (RNBU),

• реальний чистий експорт (NХ).

Деякі змінні є предетерміновані. Наприклад, в рівнянні (4.3) одна із змінних є лаговою, а саме реальне споживання з лагом один. Реальне споживання є ендогенною змінною, проте реальне споживання з лагом є фіксованою (іншими словами, попередньо визначеною або предетермінованою) змінною в період і. Загальна кількість екзогенних та предетермінованих змінних дорівнює 13.

Крок 2. Перевірка системи на ототожненість.

З'ясуємо, чи є система симультативних рівнянь (4.1) ототожненою (ідентифікованою), чи ні. Ми повинні, зокрема, перевірити умови порядку і рангу.

Перевіримо спочатку умову порядку. Згідно з [10, с.

665], в моделі з М симультативних рівнянь для того, щоб рівняння було

ототожненим, кількість попередньо визначених змінних, виключених з рівняння,

повинна бути не меншою, ніж кількість ендогенних змінних, включених до

рівняння, мінус одиниця, тобто К - k![]() т-1.

т-1.

Якщо К – k = т - 1, рівняння є точно ототожненим, якщо К – k > т - 1 — переототожненим, а якщо К – k < т -1 — недоототожненим.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.