Практическое задание № 1

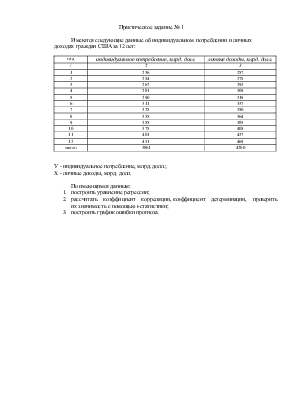

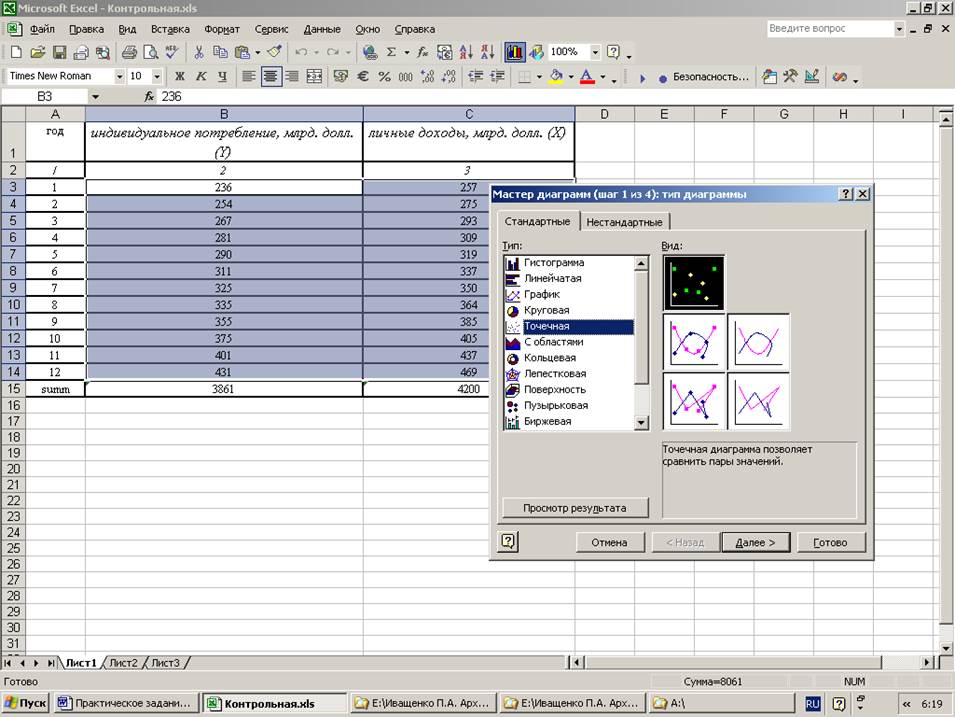

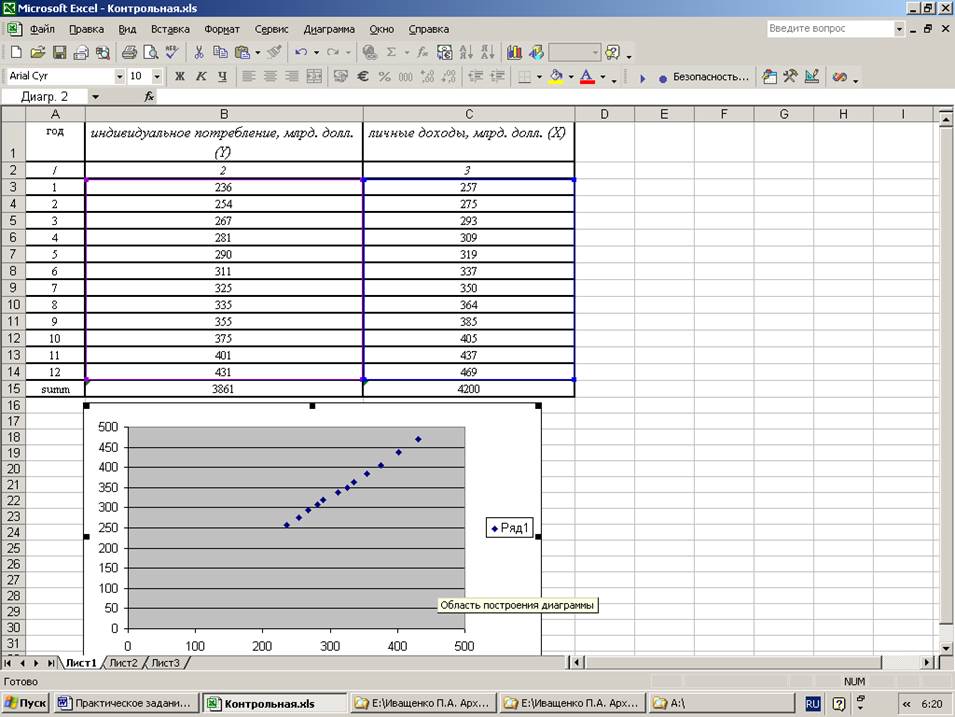

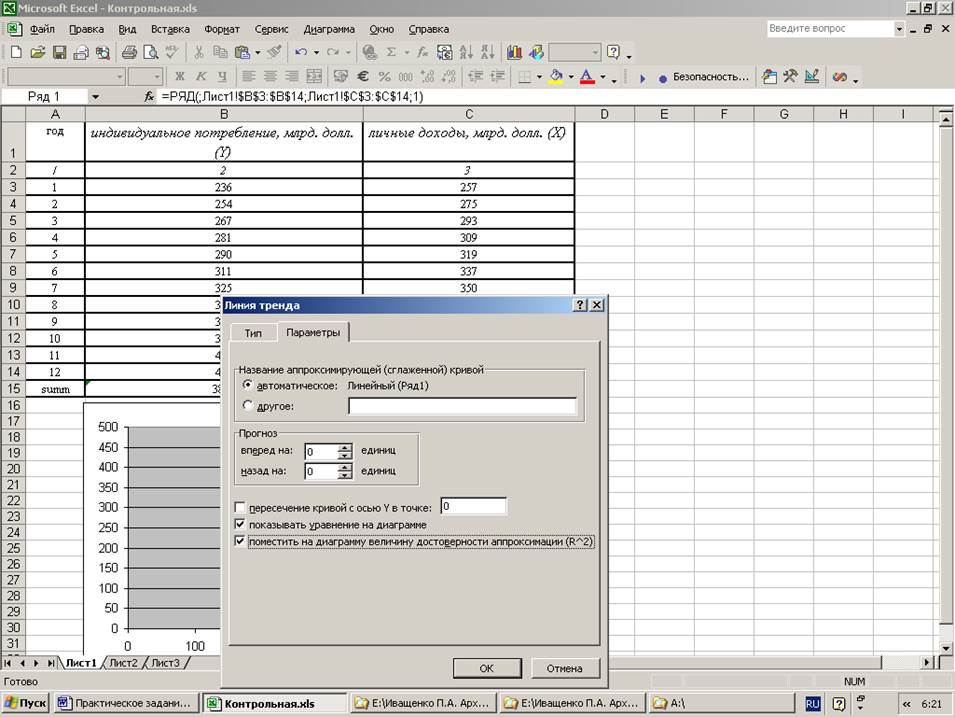

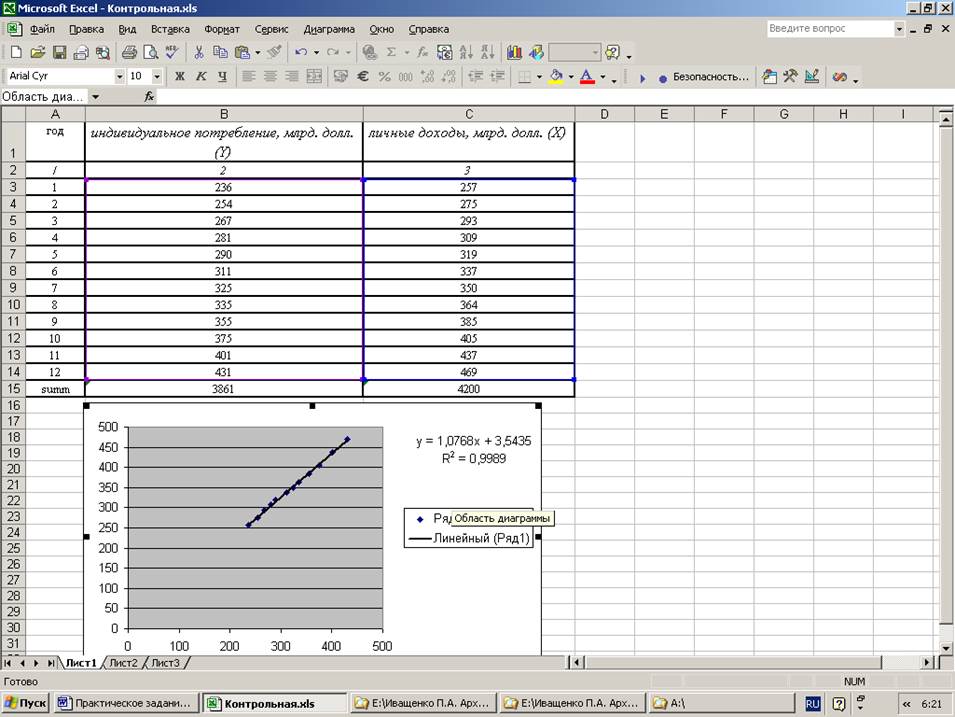

Имеются следующие данные об индивидуальном потреблении и личных доходах граждан США за 12 лет:

|

год |

индивидуальное потребление, млрд. долл. |

личные доходы, млрд. долл. |

|

/ |

2 |

3 |

|

1 |

236 |

257 |

|

2 |

254 |

275 |

|

3 |

267 |

293 |

|

4 |

281 |

309 |

|

5 |

290 |

319 |

|

6 |

311 |

337 |

|

7 |

325 |

350 |

|

8 |

335 |

364 |

|

9 |

355 |

385 |

|

10 |

375 |

405 |

|

11 |

401 |

437 |

|

12 |

431 |

469 |

|

summ |

3861 |

4200 |

У - индивидуальное потребление, млрд. долл.;

X - личные доходы, млрд. долл.

По имеющимся данным:

1. построить уравнение регрессии;

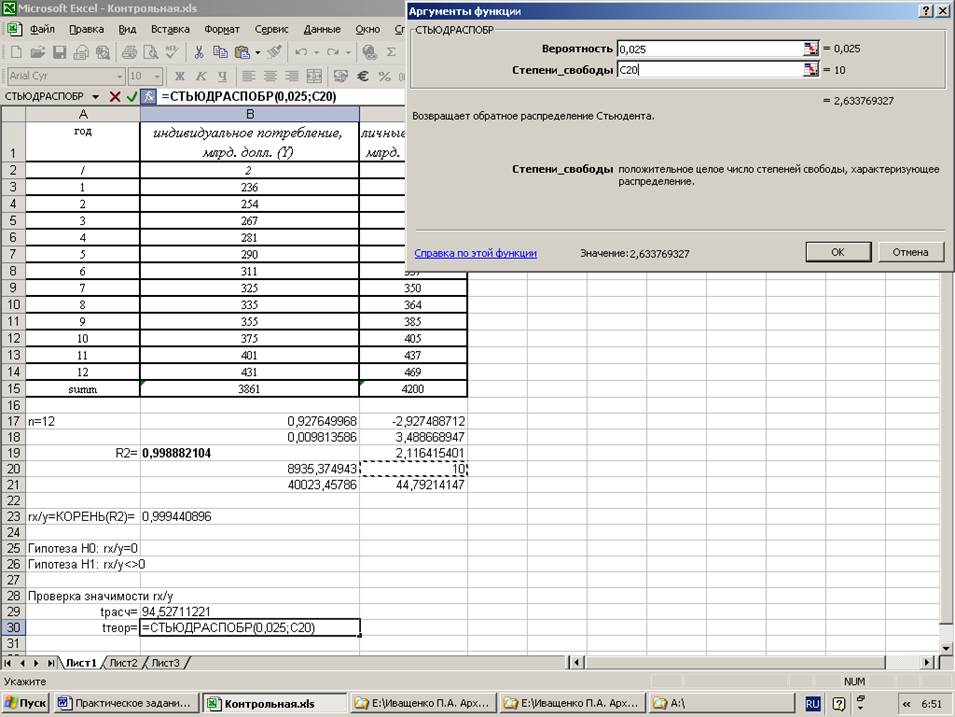

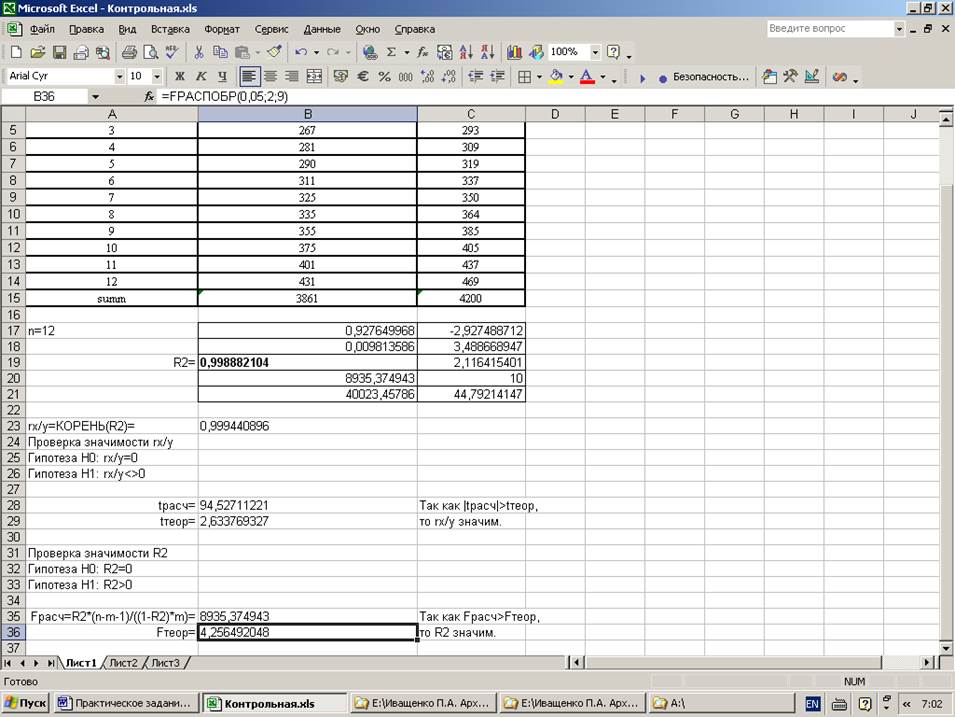

2. рассчитать коэффициент корреляции, коэффициент детерминации, проверить их значимость с помощью t-статистики;

3. построить график ошибки прогноза.

Решение

Практическая работа № 2

Имеются следующие данные по 10 однотипным торговым предприятиям (Y -товарооборот, тыс. грн.; X - торговая площадь, м2):

|

№ п/п |

Y |

X |

|

1 |

560,5 |

268,4 |

|

2 |

630,5 |

317,9 |

|

3 |

754,9 |

369,5 |

|

4 |

839,1 |

423,5 |

|

5 |

967,5 |

478,3 |

|

6 |

1075,3 |

531,6 |

|

7 |

1121,3 |

583,2 |

|

8 |

1278,9 |

630,5 |

|

9 |

1370,6 |

676,2 |

|

10 |

1421,3 |

726,9 |

|

итого |

10019,9 |

5006,0 |

С помощью коэффициента корреляции оценить степень зависимости между товарооборотом и торговой площадью предприятия.

С помощью t-критерия с вероятностью 0,95 проверить существенность корреляционной связи.

Найти оценки параметров а и b и построить уравнение регрессии, дать экономическую интерпретацию полученных коэффициентов.

Рассчитать прогнозное значение товарооборота, если известно, что торговая площадь составит 750 м2. Построить график товарооборота с учетом прогнозного значения.

Решение

rx/y = 0,997402

Практическая работа № 4

Исследуется зависимость между стоимостью грузовой автомобильной перевозки Y (тыс. грн.), весом груза X1 (тонн) и расстоянием Х2 (тыс. км) по двадцати транспортным компаниям. Исходные данные приведены в таблице 4.1.

Таблица 4.1.

|

№ п/п |

Y |

X1 |

X2 |

|

1 |

51,0 |

35,0 |

2,00 |

|

2 |

16,0 |

16,0 |

1,10 |

|

3 |

74,0 |

18,0 |

2,55 |

|

4 |

7,5 |

2,0 |

1,70 |

|

5 |

33,0 |

14,0 |

2,40 |

|

6 |

26,0 |

33,0 |

1,55 |

|

7 |

11,5 |

20,0 |

0,60 |

|

8 |

52,0 |

25,0 |

2,30 |

|

9 |

15,8 |

13,0 |

1,40 |

|

10 |

8,0 |

2,0 |

2,10 |

|

11 |

26,0 |

21,0 |

1,30 |

|

12 |

6,0 |

11,0 |

0,35 |

|

13 |

5,8 |

3,0 |

1,65 |

|

14 |

13,8 |

3,5 |

2,90 |

|

15 |

6,2 |

2,8 |

0,75 |

|

16 |

7,9 |

17,0 |

0,60 |

|

17 |

5,4 |

3,4 |

0,90 |

|

18 |

56,0 |

24,0 |

2,50 |

|

19 |

25,5 |

9,0 |

2,20 |

|

20 |

7,1 |

4,5 |

0,95 |

|

итого |

454,5 |

277,2 |

31,8 |

По приведенным данным необходимо:

1) Построить уравнение регрессии;

2)

Рассчитать парные и частные

коэффициенты корреляции; проверить их

статистическую значимость;

3)

Построить уравнение регрессии в

стандартизированном виде, дать экономическую

интерпретацию полученного уравнения;

4) Построить график остатков;

5)

По уравнению регрессии рассчитать стоимость

грузоперевозки, если вес груза

составит 27 тонн, а расстояние 1,48 тыс. км

|

Q |

L |

К |

Ln Q (Y) |

Ln L (X1 |

Ln К (Х2 |

Y^2 |

Х1^2 |

Х2^2 |

|

657,29 |

162,31 |

279,99 |

||||||

|

935,93 |

214,43 |

542,5 |

||||||

|

1110,65 |

186,44 |

721,51 |

||||||

|

1200,89 |

245,83 |

1167,7 |

||||||

|

1052,68 |

211,4 |

811,77 |

||||||

|

3406,02 |

690,61 |

4558 |

||||||

|

2427,46 |

452,79 |

3069,9 |

||||||

|

4257,46 |

714,2 |

5585 |

||||||

|

1625,19 |

320,54 |

1618,8 |

||||||

|

1272,05 |

253,17 |

1562,1 |

||||||

|

1004,45 |

236,44 |

662,04 |

||||||

|

598,87 |

140,73 |

875,37 |

||||||

|

853,1 |

145,04 |

1697 |

||||||

|

1165,63 |

240,27 |

1078,8 |

||||||

|

1917,55 |

536,73 |

2109,3 |

||||||

|

9849,17 |

1564,8 |

13990 |

||||||

|

1088,27 |

214,62 |

884,24 |

||||||

|

8095,63 |

1083,1 |

9119,7 |

||||||

|

3175,39 |

521,74 |

5687 |

||||||

|

1653,38 |

304,85 |

1701,1 |

||||||

|

5159,31 |

835,69 |

5206,4 |

||||||

|

3378,4 |

284 |

3288,7 |

||||||

|

592,85 |

150,77 |

357,32 |

||||||

|

1601,98 |

259,91 |

2031,9 |

||||||

|

2065,85 |

497,6 |

2493 |

||||||

|

2293,87 |

275,2 |

1711,7 |

||||||

|

745,67 |

137 |

768,59 |

200,98 155,62 201,04

Исследуется зависимость между выпуском Q (млн.$) и затратами труда L (чел.) и капитала К (млн.$) в металлургической промышленности по 27 американским предприятиям.

Модель зависимости между выпуском и затратами труда и капитала, как правило, специфицируется

в виде производственной функции, чаще всего Кобба-Дугласа Q=A*L^b1*K^b2*e.

Поскольку модель является нелинейной, необходимо преобразовать ее к виду линейной по параметрам.

Для этого возьмем логарифм от обеих частей в уравнении:

lnQ=lnA+b1lnL+b2lnK+lne

Переобозначим для удобства: Y=lnQ, b0=lnA, X1=lnL, X2=lnK, u=Lne, тогда имеем линейную модель вида Y=b0+b1X1+b2X2+u

Доп. информация: А=е^1,11=3,03

необходимо:

1) найти b0,b1,b2.

2) построить уравнение регрессии в стандартизированном виде.

3) заполнить таблицу дисперсионного анализа (см. конспект)

4) проверить качество модели множественной регрессии с помощью F-критерия Фишера.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.