Затраты на подготовку выпуска новых изделий, на научно-иссл-довательские и опытно-конструкторские разработки (включаются в себестоимость будущих периодов) |

Проду-кция на складе предприятия, про-шедшая ОТК |

Продукция в пути, за которую де-ньги еще не поступили на р/с предприятия |

Деньги в кассе, на р/с, деньги в пу-ти и т.п. |

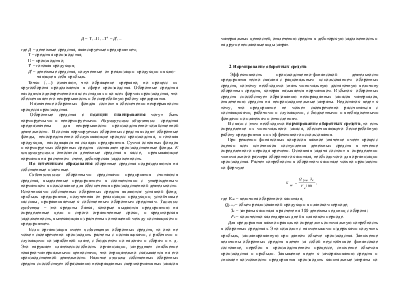

Оборотные средства на предприятии находятся в постоянном движении и последовательно проходят 4 стадии (рисунок 1):

|

|||

Граница смены натуральной формы

Доход

(Деньги' – Деньги)

![]()

Рисунок 1– Схема движения оборотных средств

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производственной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на конечной стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Д – Т…П…Т′ – Д′…

где Д – денежные средства, авансируемые предприятием;

Т – средства производства;

П – производство;

Т′ – готовая продукция;

Д′ – денежные средства, полученные от реализации продукции и включающие в себя прибыль.

Точки (…) означают, что обращение прервано, но процесс их кругооборота продолжается в сфере производства. Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Назначение оборотных фондов состоит в обеспечении непрерывности процесса производства.

Оборотные средства с позиции планирования могут быть нормируемыми и ненормируемыми. Нормируемые оборотные средства предназначены для непрерывности производственно-хозяйственной деятельности. В состав нормируемых оборотных средств входят: оборотные фонды, непосредственно обслуживающие процесс производства, и готовая продукция, находящаяся на складах предприятия. Сумма основных фондов и нормируемых оборотных средств составляет производственные фонды. К ненормируемым относятся денежные средства в кассе, превышающие норматив на расчетном счете, дебиторская задолженность.

По источникам образования оборотные средства подразделяются на собственные и заемные.

Собственными оборотными средствами предприятия считаются средства, выделенные предприятием в соответствии с утвержденным нормативом в пользование для обеспечения производственной деятельности. Источниками собственных оборотных средств являются: уставной фонд; прибыль предприятия, полученная от реализации продукции; устойчивые пассивы, приравниваемые к собственным оборотным средствам. Заемные средства – это кредиты банка, которые выдаются предприятию на определенные цели и строго ограниченные сроки, и кредиторская задолженность, вытекающая из расчетных отношений между поставщиком и предприятием.

Если организация имеет недостаток оборотных средств, то оно не может своевременно производить расчеты с поставщиками, с рабочими и служащими по заработной плате, с бюджетом по налогам и сборам и т. д. Это нарушает платежеспособность организации, затрудняет снабжение товарно-материальными ценностями, что отрицательно сказывается на его производственной деятельности. Наличие излишка собственных оборотных средств способствует образованию неоправданных сверхнормативных запасов материальных ценностей, отвлечению средств в дебиторскую задолженность и на другие неплановые виды затрат.

2 Нормирование оборотных средств

Эффективность производственно-финансовой деятельности предприятия тесно связана с рациональным использованием оборотных средств, поэтому необходимо знать минимальную достаточную величину оборотных средств, которая называется нормативом. Избыток оборотных средств способствует образованию неоправданных запасов материалов, отвлечению средств на непроизводительные затраты. Недостаток ведет к тому, что предприятие не может своевременно рассчитаться с поставщиками, рабочими и служащими, с бюджетными и внебюджетными фондами по платежам и отчислениям.

В связи с этим необходимо нормирование оборотных средств, то есть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.