2. НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ

2.1 Значение резервов снижения себестоимости продукции и

мобилизация их в условиях рынка

2.1.1 Исследование сущности резервов

Переход экономики страны на рыночные отношения требует эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного. В этих условиях несоизмеримо возрастает роль снижения себестоимости продукции.

Поэтому особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени и доплат за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев машин и оборудования, аварий, брака, излишних расходов, вызванных нерациональными хозяйственными связями по поставкам сырья и материалов, нарушением технологической и трудовой дисциплины, изменением объема работ по подготовке производства, освоению и внедрению новой техники и технологии и т.д.

Понятие резервов включает два аспекта:

1) под производственными резервами (reserve - запас) понимаются резервные запасы (сырье, материалы), наличие которых необходимо для планомерного непрерывного развития производства. Производственные резервы заключаются в создании в производственном плане оптимального уровня резервов, обеспечивающих надежное функционирование системы в условиях возможных сбоев. В условиях рыночных отношений их величина зависит не только от объема производства, но и от движения цен на сырье, возможности быстрого его приобретения и т.д. В ряде случаев, исходя из прогноза движения цен, возникает целесообразность в создании больших запасов сырья и наоборот;

2) под резервами снижения себестоимости продукции понимаются также неиспользованные возможности предприятия. Такие резервы выявляются на основе сопоставления результатов деятельности с планом, предыдущим периодом.

Эти резервы можно подразделить на народнохозяйственные, отраслевые и внутрипроизводственные.

Народнохозяйственные резервы связаны с совершенствованием структуры общественного производства, преимущественным развитием отраслей, определяющих научно-технический прогресс, с более рациональным размещением машиностроительных предприятий, совершенствованием управления и планирования народного хозяйства.

Отраслевые резервы обусловлены развитием специализации, кооперирования и комбинирования производства, распространением передового опыта, научно-технических достижений в конкретной отрасли.

Внутрипроизводственные резервы образуются в результате совершенствования и эффективного использования на предприятиях трудовых, материальных и финансовых ресурсов. В дипломном проекте будут рассматриваться внутрипроизводственные резервы снижения себестоимости продукции.

2.1.2 Классификация резервов

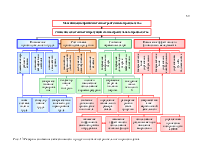

Внутрипроизводственные резервы снижения себестоимости можно классифицировать по различным критериям: по времени использования, по фазам производства, по месту возникновения, по видам затрат, по характеру использования и др.

Главной задачей снижения себестоимости продукции станкостроительного производства является изыскание и использование имеющихся на предприятии резервов снижения издержек и определение минимально необходимого уровня затрат на производство. Виды резервов, их классификация (рис.11, рис.12).

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Резервы, обусловливающие фактическое снижение себестоимости, рассчитываются по следующему составу (типовому перечню) факторов:

1) повышение технического уровня производства.

Данный фактор заключается в:

- внедрении новой, прогрессивной технологии, применение новых видов оборудования, сырья и материалов;

- механизации и автоматизации производственных процессов;

- улучшение использования имеющихся материальных ресурсов;

- изменение конструкции и технических характеристик изделий;

- прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Резервы снижения себестоимости заложены в создании автоматизированных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.