1.2. Анализ финансового состояния организации (МУЗ ЦГБ).

Одной из основных задач экономического анализа является обеспечение финансовой устойчивости медицинских учреждений. Эта задача должна решаться путем как путем разработки механизма стабильного финансирования учреждения, так и созданием стимулов к рационализации использования средств внутри самого ЛПУ. В связи с этим особую важность представляют методы финансового анализа деятельности медицинских учреждений.

Финансовый анализ медицинского учреждения является составной частью экономического анализа. Он представляет собой совокупность методов сбора и обработки данных о производственно-финансовой деятельности, обеспечивающих оценку и принятие управленческих решений.

Финансовый анализ важен не только для определения стратегии деятельности самих медицинских учреждений, но и для организации контроля со стороны вышестоящих органов, территориального фонда и страховых медицинских организаций за рациональностью использования средств, для оценки эффективности действующего хозяйственного механизма в целом.

Изучение финансового положения медицинских учреждений является новым направлением экономического анализа, получившим развитие только в последние годы. При традиционном бюджетном финансировании, обеспечивающим гарантированность поступления средств, анализ финансового положения больницы или поликлиники просто не имел смысла. В нынешней же ситуации данное направление выходит на передний план, поскольку от этого зависит само выживание учреждения. Причем для него важно знать не только сумму поступления финансовых средств, но и размер потенциально возможных доходов и, соответственно, размер упущенной выгоды.

Можно выделить две основные группы факторов, влияющих на финансовое состояние медицинского учреждения:

1) Внешние факторы:

· система финансирования (оплаты указанных медицинских услуг);

· уровень тарифов;

· величина подушевых нормативов;

· система налогообложения и т.д.

Медицинские учреждения имеют ограниченные возможности влиять на эти факторы, поэтому вынуждены приспосабливаться к ним. Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности и т.д. вне связи с реальными показателями работы медицинского учреждения. Это те ориентиры, которым должны следовать ЛПУ в выборе наиболее рациональных с экономической точки зрения направлений деятельности в данных условиях. Хотя не обязательно это наиболее эффективные виды деятельности с точки зрения общества в целом или с медицинской точки зрения.

1) Внутренние факторы:

· структура ЛПУ;

· показатели работы учреждения и его подразделений;

· система стимулирования (система оплаты труда) и т.д.

Внутренние факторы определяются особенностями самого медицинского учреждения. Это те факторы, на которые медицинское учреждение может оказать влияние, изменив что-то в своей работе.

В итоге, медицинское учреждение строит свою работу с учетом как внешних, так и внутренних факторов. Поэтому необходимо различать: а) показатели работы подразделений медицинского учреждения как результат их собственного труда;

б) показатели как результат, связанный с внешними факторами (цены и т.д.).

Действительно, из-за недостаточного уровня тарифов на оказываемые услуги в системе ОМС, медицинское учреждение даже при хороших производственных показателях (например, при высоких значениях функции врачебной должности или оборота койки) может испытывать серьезные финансовые трудности или, наоборот, благодаря стабильному бюджетному финансированию иметь хорошее финансовое положение при низких производственных показателях.

Необходимо различать такие понятия как «финансовая деятельность» и «финансовое положение». Несмотря на то, что эти термины используются как синонимы, они имеют и свое специфическое значение.

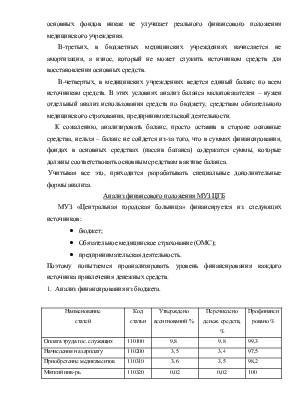

Термин «финансовая деятельность» характеризует финансовые результаты, эффективность деятельности медицинского учреждения за определенный период деятельности (месяц, квартал, год и т.д.) безотносительно к стартовому состоянию. Другими словами, выясняя показатели финансовой деятельности, мы определяем – хорошо или плохо сработало медицинское учреждение за данный период. Но на начало периода у учреждения могли быть большие долги или, наоборот, оно могло иметь большой объем дебиторской задолженности. Поэтому, несмотря на успешную работу учреждения, его реальное

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.