Арендные платежи в размере $3,500 выплачиваются ежемесячно.

4. Перечисление налога на прибыль необходимо совершить в размере $2,000 в январе, марте и июне и $3,500 — в апреле.

5. Ожидаются денежные поступления от продажи имущества в сумме $6,000 в марте, апреле и мае.

6. Погашение векселей в пользу местного банка осуществляется следующим образом: $3,000 в феврале и $5,000 в мае.

7. Выплата авансовых платежей учредителям фирмы намечена в размере $3,000 в каждый из следующих месяцев: январь, март, май.

8. Приобретено новое торговое оборудование на сумму $48.000, которое намечается оплатить равными взносами по $12,000 в феврале, марте, апреле и мае.

9. Старое торговое оборудование балансовой стоимостью 4,500 выводится из эксплуатации и списывается в январе.

10. Доход от сдаваемых в аренду помещений в размере $300 ежемесячно начнет поступать с марта.

Разработайте денежный бюджет и покажите, как изменится в результате вышеописанных операций при данных условиях остаток денежных средств ($42,500). Учредители фирмы хотели бы, чтобы остаток денежных средств никогда не опускался ниже отметки $20,000. Потребуются ли дополнительные финансовые средства? Если да, то когда именно? Обсудите получившиеся результаты.

РЕШЕНИЕ:

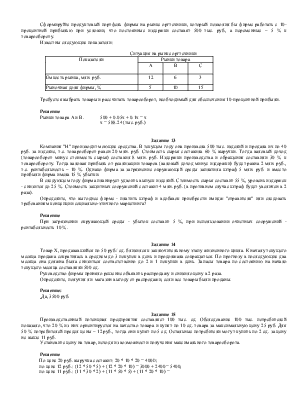

Супермаркет АВС.

Денежный бюджет за период в шесть месяцев, заканчивающийся 30 июня1995г., $ тыс.

|

1 |

2 |

3 |

4 |

5 |

6 |

Итого |

|

|

Поступления: |

|||||||

|

Продажи за наличные |

$200.0 |

$190.0 |

$220.0 |

$200.0 |

$230.0 |

$220.0 |

$1,260.0 |

|

Доход от продажи имущества |

__ |

__ |

6.0 |

6.0 |

6.0 |

__ |

18 |

|

Доход от аренды |

__ |

__ |

0.3 |

0.3 |

0.3 |

0.3 |

1.2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

Итого |

|

|

Итого поступлений |

$200.0 |

$190.0 |

$226.0 |

$206.0 |

$236.3 |

$220.0 |

$1,279.2 |

|

Расходования: |

|||||||

|

Закупки |

$159.0 |

$146.0 |

$153.7 |

$157.5 |

$161.3 |

$168.7 |

$946.5 |

|

Зарплата(12 % от выручки) |

24.0 |

22.8 |

26.4 |

24.0 |

27.6 |

26.4 |

151.2 |

|

Аренда |

3.5 |

3.5 |

3.5 |

3.5 |

3.5 |

3.5 |

21.0 |

|

Налог на прибыль |

2.0 |

__ |

2.0 |

3.5 |

__ |

2.0 |

9.5 |

|

Погашение векселей |

__ |

3.0 |

__ |

__ |

5.0 |

__ |

8.0 |

|

Погашение основ-ной суммы задолженности |

3.0 |

__ |

3.0 |

__ |

3.0 |

__ |

9.0 |

|

Оплата торгового оборудования |

__ |

12.0 |

12.0 |

12.0 |

12.0 |

__ |

48.0 |

|

Итого расходы |

$209.5 |

$204.7 |

$220.4 |

$218.5 |

$233.1 |

$220.4 |

$1,306.6 |

|

Чистый поток денежных средств |

$(9.5) |

$(14.7) |

$5.9 |

$(12.2) |

$3.2 |

$(0.1) |

$(27.4) |

|

Чистый поток денежных средств нарастающим итогом |

$(9.5) |

$(24.2) |

$(18.3) |

$(30.5) |

$(27.3) |

$(27.4) |

|

|

Анализ потребностей в финансировании: |

|||||||

|

Начальный остаток денежных средств |

$42.5 |

$33.0 |

$18.3 |

$24.2 |

$12.0 |

$15.2 |

|

|

Чистый поток денежных средств |

(9.5) |

(14.7) |

5.9 |

(12.2) |

3.2 |

(0.1) |

|

|

Конечный остаток денежных средств |

$33.0 |

$18.3 |

$24.2 |

$12.0 |

$15.2 |

$15.1 |

|

|

Минимально необходимый остаток денежных средств |

20.0 |

20.0 |

20.0 |

20.0 |

20.0 |

20.0 |

20.0 |

|

Потребность в денежных средствах (или их избыток) |

$(13.0) |

$1.7 |

$(14.2) |

$8.0 |

$4.8 |

$4.9 |

Наблюдения:

Дополнительные потребности в финансировании возникают в четырех из шести месяцев, если желаемый минимальный уровень остатка денежных средств составляет $20,000. Самые большие потребности в дополнительных средствах возникают в апреле 1995г., но даже к концу периода не обойтись без заемного капитала.

Задание 38

Выполните следующие упражнения на основе представленных данных о деятельности компании. При решении считайте, что условия каждой задачи не связаны с остальными.

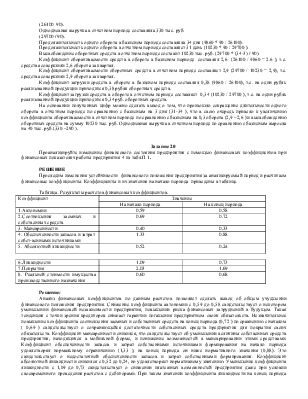

Общая сумма активов на 31.12.94 ....................……………………….....$2,750,000

Выручка от реализации за 1994 г. ....................……………………….…..9,137,000

Оборотный капитал на 31.12.94 ........................……………………..……1,315,000

Долгосрочная задолженность на 31.12.94 ........……………………….…...210,000

Общий коэффициент покрытия на 31.12.94 ...……………………………...2.4 : 1

Себестоимость и операционные затраты ........……………………………….83%

по реализованной за 1994 г. продукции ..........……………………….от выручки

Закупки за 1994 г. …………………………….................................…....$5,316,000

Начисленный за 1994 г. износ .........................…………………………….174,000

Чистая прибыль после уплаты налога за 1994 г…………………………..131,000

Налог на прибыль за 1994 г. .............................…………………………...112,000

а. В настоящее время задолженность компании представляет собой выручку за 18 дней. В ответ на действия конкурентов в 1995 г. компании придется предоставлять кредит на 40 дней, чтобы сохранить масштаб производства и прибыли на уровне 1994 г. Других изменений в следующем году не предвидится, продажи и производство останутся на том же уровне, что и в 1994 г. Как повлияет такое изменение кредитной политики на потребность компании в денежных средствах? Придется ли компании взять кредит? А что случилось бы, если бы кредит пришлось предоставить на 60 дней? Обсудите получившиеся результаты.

б. Поддерживаемый фирмой уровень товарно-материальных запасов составлял в течение 1994 г. $725,000 с небольшими колебаниями. Если бы оборачиваемость снизилась до 7 раз (под оборачиваемостью здесь понимается отношение средней величины товарно-материальных запасов к произведенным затратам реализованной продукции) из-за изменения политики оптовой торговли, как это отразилось бы на финансах? Предположим, что уровень выручки от реализации не изменится. Какие еще изменения, вероятно, произойдут и как это отразится на финансовом состоянии компании? А если бы оборачиваемость выросла до 11 раз? Обсудите результаты и предположения.

РЕШЕНИЕ:

а. Результат изменения кредитной политики :

Объем реализации за 40 дней можно рассчитать следующим образом:

$9,137,000

Реализация за день = ----- ------------= $25,381 в день

360

Реализация за 18 дней =18* $25,381 = $456,858

Реализация за 40 дней =40 * $25,381 = $1,015,240

Увеличение дебиторской задолженности $558,382

Реализация за 60 дней:

Реализация за 60 дней = 60 * $25,381 = $1,522,860

Увеличение дебиторской задолженности $ 1,066,002

Наблюдения:

Для увеличения срока предоставления кредита до 40 дней дополнительно требуется более $ 500,000. При этом денежный поток от производственной деятельности составляет всего $ 305,000 в год. Вероятно, компании придется привлечь денежные средства из других источников. Потребность в фондах удвоится, если срок предоставления кредита увеличится до 60 дней.

б. Товарно-материальные запасы:

Средние товарно-материальные запасы равны $725,000.

Текущий уровень оборачиваемости:

Себестоимость реализованной продукции 0.83 * $9,137,000

_____________________________________ = _______________=10.5 раз.

Средние товарно-материальные запасы $725,000

Замедление оборачиваемости:

Себестоимость реализованной продукции $7,583,700

____________________________________ = ____________ = $ 1,083,400

7.0 7.0

Товарно-материальные запасы увеличиваются на $1,083,400- $725,000=

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.