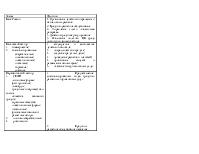

Источники доходной части бюджета и способы их мобилизации. Регулирующие и закрепленные источники доходов.

Источники доходной части бюджета:

- налоговые поступления:

o подоходный налог,

o внутренние налоги (НДС и др.),

o налог на собственность и на имущество;

- не налоговые поступления:

o доходы от имущества госсобственности,

o доходы от приватизации,

o внешнеэкономическая деятельность;

- кредиты и займы.

Способы мобилизации доходной части бюджета:

Закрепленные источники доходов – это закрепленные законом доходные источники для каждого уровня бюджетной системы. Доходы полностью или в твердо фиксированной доле поступают в соответствие с тем, кому они принадлежат. Уровень закрепленных бюджетных источников должен составлять не менее 70% доходной части минимального бюджета.

Регулирующие источники доходов – это средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему бюджету сверх закрепленных доходов для покрытия его расходов. Дотации — средства, передаваемые из вышестоящего бюджета в твердой сумме для сбалансирования нижестоящего бюджета при его дефиците. Субвенции — средства на возмещение текущих расходов и на финансирование инвестиционной деятельности.

Основой доходов государственного бюджета является налоги и другие обязательные платежи. На территории РФ взимается налоги, сборы и пошлины.

Налог – это обязательный взнос в бюджет, установленный законодательством и осуществляемый плательщиком в определенном размере в установленный срок. Налоги не имеют конкретных направлений их использования.

Сбор – целенаправлен платеж, адресность которого содержится в его названии (на содержании милиции), либо безадресный платеж с определенного вида деятельности (за право торговли).

Пошлина – оплата конкретного действий уполномоченных органов.

К неналоговым дозорам относятся:

дивиденды от приватизации объектов федеральной собственности;

дивиденды по акциям, находятся в собственности государства;

дивиденды от размещения краткосрочных обязательств и др цб;

дивиденды от деятельности государственных внебюджетных фондов.

Все расходы бюджета состоят из текущих расходов и: капитального характера. Основная часть средств приходиться на текущие расходы, включающие закупки товаров и услуг, труда государственных служащих, начисления на заработную плату, платежи по внутренним займам и государстве» внешнему долгу и др. Капитальные расходы включают капитальные вложения в основные фонды, капитальное строительство, капитальный ремонт.

Расходы федерального бюджета РФ вкл:

1.гос поддержка отдельных отраслей н/х

2.соц-культ мероприятия

3.оборона страны

4. внешняя экономическая деятельность

5.правоохр деятельность и органы безопасности

6.федеральная судебная система, органы прокуратуры и государства управление

7.погашение и обслуживание государственного долга

8.финансовая поддержка территорий

9.прочие расходы.

Осуществление расходов бюджета производится путем бюджетного финансирования, к основным принципам относятся:

достижение максимального эффекта при минимуме затрат:

- целевой характер использования бюджетных ассигнований;

- предоставление бюджетных средств в меру выполненных, производственных показателей и с учетом использования отпущенных ассигнований;

- безвозвратность бюджетных ассигнований.

Б-ый дефицит – это превышение расходов бюджета над его доходами. С 90-95 г для покрытия использовалась эмиссия денег. В настоящее время используется различные государственные и внешние источники финансирования.

К проблеме дефицита бюджета экономисты относятся неоднозначно: 1.следует стремиться к балансу доходов и расходов и только в этом случае можно говорить об эффект финансовой политики государства. Государство не дает изначально фить в кредит. 2.разумный коньюктура дефицита государственного бюджета считается даже полезна, т.к. расходы государства как бы подтягивают за собой производство и оно стремиться ответить экономическим ростом на растущие расходы государства, допустимый уровень 3-4%ВВП, критическая точка – 12%ВВП.

Если мы говорим о проблеме сокращения дефицита бюджета, добиться ее разрешения м след методами: 1.увел налог и не налог поступлений, 2.сниж расходов, 3.1 и 2 вместе. Если финансирования, то: 1.резмещение займов на внутри рынке среди юридических и физических лиц, но т.о. государство вступает в конкуренцию за финансовые ресурсы с част

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.