свидетельствует о прекращении реализации продукции, об уменьшении числа покупателей. На всём промежутке исследования дебиторская задолженность имеет критическое значение (превышает 25…27% оборотных активов). Таким образом, за период с начала по конец отчётного периода оборотные активы предприятия за счёт увеличения общей суммы запасов и дебиторской задолженности увеличились на 6 995 231 тыс. руб. при увеличении величины оборотных активов в абсолютном выражении на 8 649 480 тыс. руб.

Финансовые вложения (за исключением денежных эквивалентов) составляют 0,66% (1,9% валюты баланса) на конец отчётного периода, что больше на 283 706 тыс. руб., чем на начало года, что говорит о том, что финансовые средства в большей мере привлечены не в основную деятельность предприятия, что не способствует улучшению его финансового состояния. В целом темп роста финансовых вложений составил 3 093,0%, что превышает темп роста денежных средств и денежных эквивалентов, удельный вес которых в общей величине оборотных активов вырос с 0,03 до 0,66%. Это свидетельствует о том, что анализируемая организация в течение отчетного периода располагала временно свободными денежными средствами, которые она размещала на краткосрочной основе. Детальный анализ состава данной статьи позволит увидеть направления такого инвестирования средств. Увеличение финансовых вложений отражает вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года или, указывает о предоставлении процентных займов другим организациям и физическим лицам на срок не более 12 месяцев.

Денежные средства и денежные эквиваленты (свободные денежные средства фирмы) увеличились на 1 931 994 тыс. руб. и составили 7 402 702 тыс. руб. (13,2% валюты баланса), на конец отчётного периода. Темп роста денежных средств и денежных эквивалентов по итогам отчётного периода увеличился и составляет 135,32%. Удельный вес денежных средств и денежных эквивалентов в составе актива баланса вырос на 0,9% и составила на конец отчётного периода 9,16% против 8,26% на начало отчётного периода. Удельный вес денежных средств и денежных эквивалентов в составе оборотных активов выросла с 15,15 до 16,54% при увеличении её величины в абсолютном выражении на 1 931 994 тыс. руб. Таким образом, за отчётный период оборотные активы фирмы за счёт роста денежных средств и денежных эквивалентов увеличились на 1 931 994 тыс. руб. Денежные средства и денежные эквиваленты являются краткосрочными активами и они могут быть быстро обращены в сумму денежных средств, принося при этом фирме экономическую выгоду. Завышение показателя может быть связано с тем, что в качестве денежных средств отражены остатки на расчётном (валютном) счёте в кредитной организации, у которой отозвана лицензия на осуществление банковской деятельности.

Прочие оборотные активы уменьшились на -493 744 тыс. руб. и составили 736 963 тыс. руб. (-3,4% валюты баланса), на конец отчётного периода. Удельный вес прочих оборотных активов в составе актива баланса снизился на -0,9% и составила на конец отчётного периода 0,91% против 1,86% на начало отчётного периода. Удельный вес денежных средств и денежных эквивалентов в составе оборотных активов выросла с 15,15 до 16,54% при увеличении её величины в абсолютном выражении на 1 931 994 тыс. руб. Таким образом, за отчётный период оборотные активы фирмы за счёт роста денежных средств и денежных эквивалентов увеличились на 1 931 994 тыс. руб.

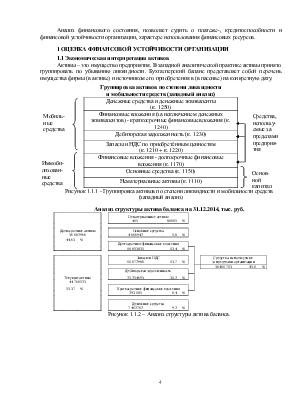

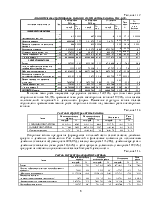

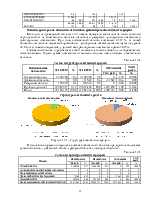

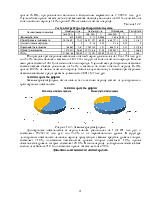

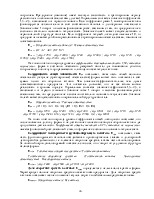

Структура оборотных активов

На начало отчётного периода На конец отчётногопериода

Рисунок 1.1.1 - Структура оборотных активов.

Итог оборотных активов за отчётный период увеличились на 8 649 480 тыс. руб. или на 59,1% валюты баланса и составила 44 760 523 тыс. руб. В целом темп роста составил 123,95% на конец отчётного периода. Удельный вес итоговых оборотных активов в составе актива баланса увеличилась на 0,8% и составила на конец отчётного периода 55,37% против 54,55% на начало отчётного периода.

В составе внеоборотных активов на конец отчётного периода образовалась сумма прочих внеоборотных активов 20 186 797 тыс. руб.

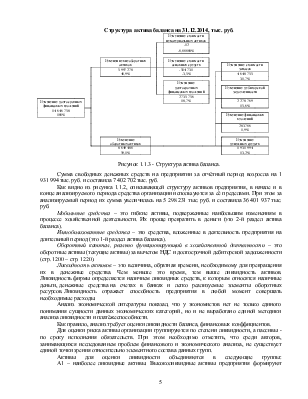

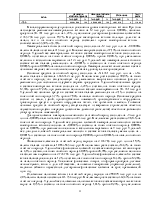

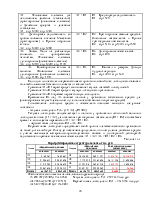

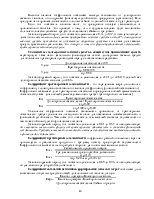

Таблица 1.1.5

Состав и структура внеоборотных активов

|

Актив |

На начало отчётного периода |

На конец отчётного периода |

Отклонение |

Темп роста |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

% |

|

|

Нематериальные активы |

427 |

0,0014 |

415 |

0,0012 |

-12 |

-0,0003 |

97,19 |

|

Основные средства |

5 181 673 |

17,22 |

4 666 942 |

12,93 |

-514 731 |

-4,29 |

90,07 |

|

Доходные вложения в материальные ценности |

233 |

0,0008 |

224 |

0,0006 |

-9 |

-0,0002 |

96,14 |

|

Финансовые вложения |

8 118 070 |

26,98 |

10 853 835 |

30,08 |

2 735 765 |

3,10 |

133,70 |

|

Отложенные налоговые активы |

86 675 |

0,29 |

374 753 |

1,04 |

288 078 |

0,75 |

432,37 |

|

Прочие внеоборотные активы |

16 698 610 |

55,50 |

20 186 797 |

55,95 |

3 488 187 |

0,44 |

120,89 |

|

Итого |

30 085 688 |

100 |

36 082 966 |

100 |

5 997 278 |

0 |

119,93 |

В анализируемом периоде произошло увеличения уровня внеоборотных активов. При этом наблюдается уменьшение нематериальных активов на 12 тыс. руб. или на 0,0003%, основных средств на 514 731 тыс. руб. или на 4,29 %, и увеличение долгосрочных финансовых вложений на 2 735 756 тыс. руб. или на 18,7%. В структуре внеоборотных активов большую долю как на начало, так и на конец отчётного периода составляют прочие внеоборотные активы – соответственно 55,50% и 55,95%.

Нематериальные активы за отчётный период снизились на -12 тыс. руб. или на - 0,00008% валюты баланса и составила 415 тыс. руб. В целом темп роста составил 97,19% на конец отчётного периода

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.