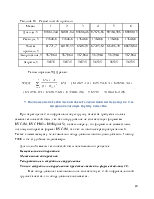

Страховые взносы

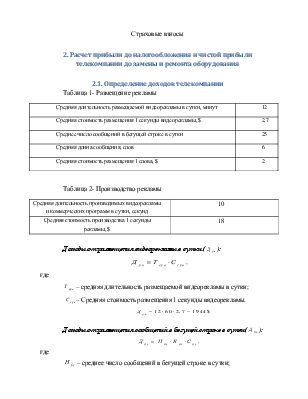

Таблица 1- Размещение рекламы

|

Средняя длительность размещаемой видеорекламы в сутки, минут |

12 |

|

Средняя стоимость размещения 1 секунды видеорекламы, $ |

2,7 |

|

Среднее число сообщений в бегущей строке в сутки |

25 |

|

Средняя длина сообщения, слов |

6 |

|

Средняя стоимость размещения 1 слова, $ |

2 |

Таблица 2- Производство рекламы

|

Средняя длительность производимых видеорекламы и коммерческих программ в сутки, секунд |

10 |

|

Средняя стоимость производства 1 секунды рекламы, $ |

18 |

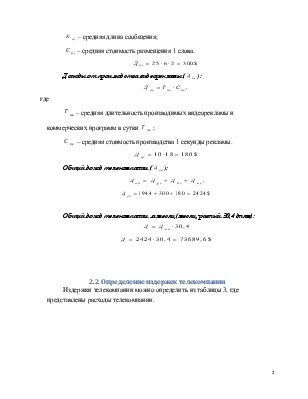

Доходы от размещения видеорекламы в сутки (![]() ):

):

![]()

где

![]() –

средняя длительность размещаемой видеорекламы в сутки;

–

средняя длительность размещаемой видеорекламы в сутки;

![]() –

Средняя стоимость размещения 1 секунды видеорекламы.

–

Средняя стоимость размещения 1 секунды видеорекламы.

![]()

![]()

где

![]() –

среднее число сообщений в бегущей строке в сутки;

–

среднее число сообщений в бегущей строке в сутки;

![]() –

средняя длина сообщения;

–

средняя длина сообщения;

![]() –

средняя стоимость размещения 1 слова.

–

средняя стоимость размещения 1 слова.

![]()

Доходы от производства видеорекламы (![]() ):

):

![]()

где

![]() –

средняя длительность производимых видеорекламы и коммерческих программ в сутки

–

средняя длительность производимых видеорекламы и коммерческих программ в сутки ![]() ;

;

![]() –

средняя стоимость производства 1 секунды рекламы.

–

средняя стоимость производства 1 секунды рекламы.

![]()

Общий доход телекомпании (![]() ):

):

![]()

![]()

Общий доход телекомпании за месяц (месяц, равный 30,4 дням):

![]()

![]()

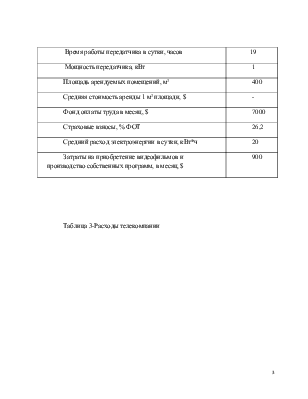

Издержки телекомпании можно определить из таблицы 3, где представлены расходы телекомпании.

Таблица 3-Расходы телекомпании

|

Время работы передатчика в сутки, часов |

19 |

|

Мощность передатчика, кВт |

1 |

|

Площадь арендуемых помещений, м2 |

400 |

|

Средняя стоимость аренды 1 м2 площади, $ |

- |

|

Фонд оплаты труда в месяц, $ |

7000 |

|

Страховые взносы, % ФОТ |

26,2 |

|

Средний расход электроэнергии в сутки, кВт*ч |

20 |

|

Затраты на приобретение видеофильмов и производство собственных программ, в месяц, $ |

900 |

|

Расходы на видеокассеты S-VHS, в месяц, $ |

400 |

|

Расходы на видеокассеты Betacam-SP, в месяц, $ |

100 |

|

Прочие расходы |

9000 |

Затраты

телекомпании на электроэнергию (![]() )

за месяц получаются путем сложения расхода энергии передатчиком и 10% на прочее

потребление электроэнергии.

)

за месяц получаются путем сложения расхода энергии передатчиком и 10% на прочее

потребление электроэнергии.

Расход энергии передатчиком (![]() )

в сутки:

)

в сутки:

![]()

где

![]() –

тариф на электроэнергию(одноставочный) за 1 (кВт*ч);

–

тариф на электроэнергию(одноставочный) за 1 (кВт*ч);

![]() –

курс доллара (средний);

–

курс доллара (средний);

![]() –

время работы передатчика в сутки;

–

время работы передатчика в сутки;

![]() –

мощность передатчика;

–

мощность передатчика;

Так как нам дана не потребляемая мощность передатчика, а выходная, то предположим, что у нас используется передатчик ТВП – 5000, у которого выходная мощность 1 кВт, а потребляемая мощность – 12 кВт, следовательно:

Мрп = 12 кВт

Средний курс доллара (на 31 октября 2012 г.) , равен:

Cд = 31.5252 руб.

Тариф на электроэнергию , мы выбираем в зависимости от времени (в диапазоне от 5001 до 6000 часов, так как время работы передатчика в год 5840 часов) и диапазона напряжения (СН-II, потому что он обеспечивает нам требуемую мощность) и тогда равен:

Cэ = 2,52 руб./кВт·ч

Тогда, расход энергии передатчиком в сутки будет равен:

Рпэ = (Трп · Мрп · Сэ)/Сд = (19 · 12 · 2,52)/31.5252 = 18.22 $

Средний расход электроэнергии в сутки ![]() кВт*ч:

кВт*ч:

![]()

![]()

Средний расход электроэнергии в месяц ![]() кВт*ч:

кВт*ч:

![]()

![]()

Расходы на аренду помещения (![]() )

за месяц:

)

за месяц:

Средняя стоимость аренды 1 м2 площади в месяц, равна 150 руб. за кв.м. в месяц.

![]()

![]()

где

![]() –

площадь арендуемых помещений;

–

площадь арендуемых помещений;

![]() –

средняя стоимость аренды 1 м2 площади в месяц;

–

средняя стоимость аренды 1 м2 площади в месяц;

Расходы на фонд оплаты труда в месяц определяются произведением средней месячной заработной платы (с учетом всех выплат) и численности работников.

Отчисления на социальные нужды (Рсоц), % ФОТ:

Единый социальный налог – 26% + 0.2 % на производственный травматизм в отрасли связи.

Рсоц = Рфот · 0,262 , где Рфот – расходы на фонд оплаты труда в месяц.

Рсоц=Рфот · 0.262 = 7000 · 0,262 = 1834 $

Полные расходы организации (Р):

![]()

![]()

где

![]() –

Затраты на приобретение видеофильмов и производство собственных программ, в

месяц;

–

Затраты на приобретение видеофильмов и производство собственных программ, в

месяц;

![]() –

расходы на видеокассеты S-VHS,

в месяц;

–

расходы на видеокассеты S-VHS,

в месяц;

![]() –

Прочие расходы.

–

Прочие расходы.

Расчет прибыли до налогообложения:

![]()

Расчет чистой прибыли телекомпании:

![]()

Анализ оборудования телекомпании.

Новое оборудование в соответствии с 3 группой качества можно посмотреть в Приложении 6 или подобрать самостоятельно.

Вещательная аппаратная располагает 4-мя видеомагнитофонами и транскодером.

Взамен выбывших видеомагнитофонов и транскодеров необходимо приобрести новые, соответствующие 3-ей группе качества.

Монтажная аппаратная располагает 3-мя видеомагнитофонами.

В репортажное и студийное оборудование входит 2 камкордера.

Состав выбывшего оборудования представляется по форме таблицы 4.

1. Вещательная аппаратная

Таблица 4 – Видеомагнитофоны

|

№ |

Формат видеозаписи |

Фирма, тип |

Назначение |

Группа качества |

Вероятная неисправность |

Стоимость ремонта |

Остаточная Стоимость |

|

1 |

S-VHS |

JVC-388 |

Запись НТВ |

4 |

Износ БВГ |

250$ |

500$ |

|

2 |

S-VHS |

Panasonic AG-7650 |

Запись НТВ |

- |

Износ ЛПМ, ухудшение хар-к элементов |

600$ |

1000$ |

|

3 |

S-VHS |

JVC-388 |

Воспроизведе ние |

4 |

Некачественная настройка |

200$ |

600$ |

|

4 |

S-VHS |

Panasonic AG-4700 |

Выпуск рекламы |

4 |

Некачественная настройка |

200$ |

600$ |

|

5 |

Betacam-SP |

Sony UVW-1200P |

Воспроизведение |

2 |

- |

- |

2500$ |

Таблица 5 – Транскодер РАL-SЕСАМ

|

Фирма, тип |

Группа качества |

Вероятная неисправность |

Остаточная стоимость |

|

Альфа 1 |

- |

Полное несоответствие характеристик вещательному стандарту |

- |

2. Монтажная аппаратная

Таблица 6– Видеомагнитофоны

|

№ |

Формат видеозаписи |

Фирма, тип |

Назначение |

Группа качества |

Вероятная неисправность |

Стоимость ремонта |

Остаточная Стоимость |

|

1 |

S-VHS |

Panasonic AG-7650 |

Плейер 1 |

- |

Износ БВГ, ЛПМ,ухудшение характеристик элементов |

1500$ |

500$ |

|

2 |

S-VHS |

Panasonic АС-7600 |

Плейер 2 |

4 |

Износ БВГ, неисправность звукового канала |

600$ |

1200$ |

|

3 |

Betacam-SP |

Sony UVW-1200P |

Плейер 3 |

3 |

Износ БВГ |

700$ |

2100$ |

|

4 |

S-VHS |

Sony 5800 |

Монтажный рекордер |

4 |

Неотрегулированность ЛПМ |

300$ |

2400$ |

|

5 |

Betacam-SP |

Sony UVW-1200P |

Монтажный рекордер |

3 |

Неотрегулированность электроники |

400$ |

2000$ |

3. Репортажное и студийное оборудование

Таблица 7 – Камкордеры

|

№ |

Формат видеозаписи |

Фирма, тип |

Группа качества |

Вероятная неисправность |

Стоимость ремонта |

Остаточная Стоимость |

|

1 |

S-VHS |

Panasonic 200 |

- |

Износ БВГ, ЛПМ, ухудшение характеристик элементов |

800$ |

400$ |

|

2 |

Betacam-SP |

Sony UVW-100PB |

3 |

Неотрегулированность электроники |

450$ |

5000$ |

В таблице 8 представлен список оборудования, которое мы списываем, либо продаем, так как они не соответствуют нужным нам параметрам.

Таблица 8 – Список выбывшего оборудования

|

Помещение |

Название |

Назначение |

Причины списания |

Стоимость |

|

Вещательная аппаратная |

JVC-388 |

Запись НТВ |

Не соответствие группе качества |

500$ |

|

Panasonic АG-7650 |

Запись НТВ |

Не соответствие группе качества |

1000$ |

|

|

JVC-388 |

Воспроизведение |

Не соответствие группе качества |

600$ |

|

|

Panasonic АG-4700 |

Выпуск рекламы |

Не соответствие группе качества |

600$ |

|

|

Альфа 1 |

Транскодер РАL-SЕСАМ |

Полное несоответствие характеристик вещательному стандарту |

- |

|

|

Монтажная аппаратная |

Panasonic АG-7650 |

Плейер 1 |

Не соответствие группе качества |

500$ |

|

Panasonic AC-7600 |

Плейер 2 |

Не соответствие группе качества |

1200$ |

|

|

Sony 5800 |

Монтажный рекордер |

Не соответствие группе качества |

2400$ |

|

|

Репортажное и студийное оборудование |

Panasonic 200 |

Не соответствие группе качества |

400$ |

В таблице 9 представлено оборудование телекомпании при переходе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.