ТЕМА 4

ОСНОВНЫЕ СРЕДСТВА (ПОДСИСТЕМА СРЕДСТВ ТРУДА)

1. Сущность основных средств

2. Состав и структура основных средств

3. Оценка основных средств

4. Восстановление и выбытие основных средств

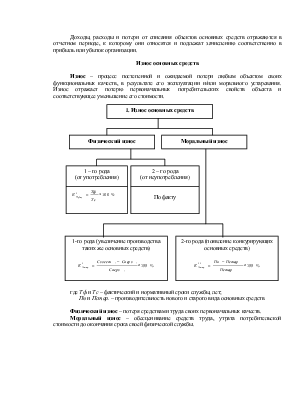

5. Износ основных средств

6. Амортизация основных средств

7. Методы расчета амортизационных отчислений

8. Анализ технического состояния основных средств

9. Кругооборот основных средств

10. Оценка эффективности использования основных средств

11. Пути улучшения использования основных средств

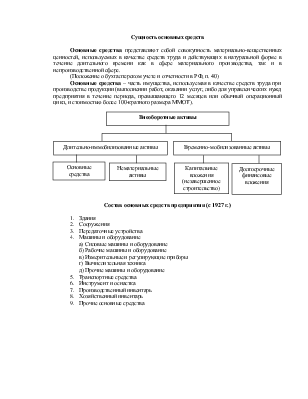

Сущность основных средств

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

(Положение о бухгалтерском учете и отчетности в РФ, п. 40)

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг, либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера ММОТ).

Состав основных средств предприятия (с 1927 г.)

1. Здания

2. Сооружения

3. Передаточные устройства

4. Машины и оборудование а) Силовые машины и оборудование б) Рабочие машины и оборудование в) Измерительные и регулирующие приборы г) Вычислительная техника д) Прочие машины и оборудование

5. Транспортные средства

6. Инструмент и оснастка

7. Производственный инвентарь

8. Хозяйственный инвентарь

9. Прочие основные средства

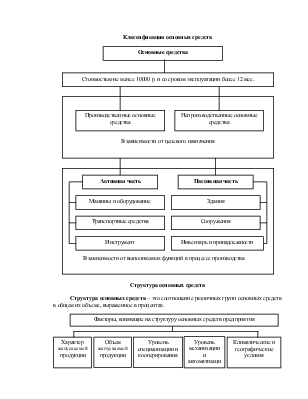

Классификация основных средств

Структура основных средств

Структура основных средств – это соотношение различных групп основных средств в общем их объеме, выраженное в процентах.

|

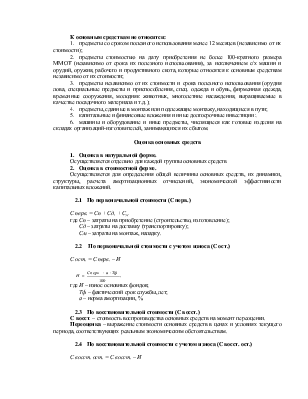

К основным средствам не относятся:

1. предметы со сроком полезного использования менее 12 месяцев (независимо от их стоимости);

2. предметы стоимостью на дату приобретения не более 100-кратного размера ММОТ (независимо от срока их полезного использования), за исключением с/х машин и орудий, оружия, рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости;

3. предметы независимо от их стоимости и срока полезного использования (орудия лова, специальные предметы и приспособления, спец. одежда и обувь, фирменная одежда, временные сооружения, молодняк животных, многолетние насаждения, выращиваемые в качестве посадочного материала и т.д.);

4. предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

5. капитальные и финансовые вложения и иные долгосрочные инвестиции;

6. машины и оборудование и иные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, занимающихся их сбытом.

1. Оценка в натуральной форме.

Осуществляется отдельно для каждой группы основных средств

2. Оценка в стоимостной форме.

Осуществляется для определения общей величины основных средств, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений.

2.1 По первоначальной стоимости (С перв.)

С перв. = Сп + Сд, + См

где Сп – затраты на приобретение (строительство, изготовление);

Сд – затраты на доставку (транспортировку);

См – затраты на монтаж, наладку.

2.2 По первоначальной стоимости с учетом износа (С ост.)

где И – износ основных фондов;

Тф – фактический срок службы, лет;

а – норма амортизации, %.

2.3 По восстановительной стоимости (С восст.)

С восст. – стоимость воспроизводства основных средств на момент переоценки.

Переоценка – выражение стоимости основных средств в ценах и условиях текущего периода, соответствующих реальным экономическим обстоятельствам.

2.4 По восстановительной стоимости с учетом износа (С восст. ост.)

2.5 Ликвидационная стоимость – стоимость реализации изношенных и снятых с производства основных средств по цене лома. (С л.)

2.6 Среднегодовая стоимость – определяется с учетом ввода и выбытия основных средств в течение определенного периода (С средн.)

где Сн.г. – стоимость на начало года;

Тр – число месяцев функционирования введенных основных средств до конца года;

Тн – число месяцев до конца года, в течение которых не будут функционировать выбывшие основные средства.

Ремонт основных средств – замена износившихся конструктивных элементов новыми и восстановление старых деталей. Ремонт производится по плану в соответствии с системой планово-предупредительных ремонтов (ППР). План составляется по видам основных средств, предусматривает обслуживание, текущий, средний, капитальный и особо сложный ремонт отдельных объектов основных средств. Отнесение работ к тому или иному виду ремонта зависит от сложности и продолжительности работ, их трудоемкости.

Капитальный ремонт – смена изношенных конструкций и деталей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.