Федеральное агентство по образованию

Новосибирский государственный университет экономики и управления – «НИНХ»

Кафедра Экономики и предпринимательства

Рег. № ____________________

«____»______________200 ___г.

Методические указания

для выполнения курсовых работ

по дисциплине

«Анализ и диагностика финансово – хозяйственной деятельности предприятия»

для студентов обучающихся по специальности

080502 «Экономика и управление на предприятии (по отраслям)»

Утверждено на заседании кафедры

протокол № _3_ от «_03_» _апреля_ 2007 г.

2007

Методические указания разработал:

Евгений Михайлович

К.э.н., доцент кафедры Экономики и предпринимательства.

Ó

Ó Новосибирский государственный университет экономики и управления – «НИНХ»

1.Общие положения.

Курсовая работа является заключительным этапом изучения студентами курса «Анализ и диагностика финансово – хозяйственной деятельности предприятия».

В курсовой работе необходимо провести анализ финансового состояния действующего предприятия. Курсовая работа выполняется на основе использования финансовой отчетности предприятия с обязательнымприложением информационной базы данных по анализируемому предприятию на ближайшую дату к моменту выполнения курсовой работы:

- бухгалтерский баланс (Ф1);

- отчет о прибылях и убытках (Ф2).

При написании курсовой работы требуется последовательно решить следующие задачи:

- провести анализ изменений в составе и структуре баланса;

- оценить ликвидность баланса;

- провести анализ платежеспособности и кредитоспособности;

- дать оценку финансовой устойчивости предприятия.

2. Инструкция по выполнению курсовой работы.

2.1. Методика выполнения курсовой работы.

2.1.1. Этапы выполнения курсовой работы.

Поставленные задачи в разделе 1 должны быть решены в следующей последовательности:

- этап 1 – на первом этапе необходимо провести анализ изменений в составе и структуре баланса по имуществу и источникам их формирования, дать оценку изменениям;

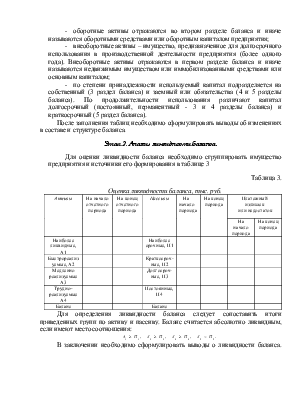

- этап 2 – на втором этапе необходимо прогнозировать ликвидность баланса, дать оценку изменениям по ликвидности баланса и ликвидности имущества;

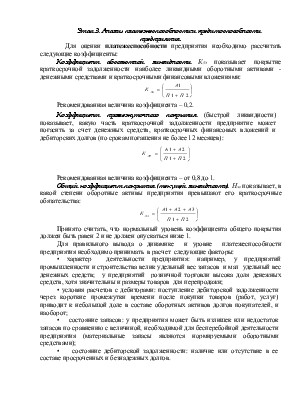

- этап 3 – на третьем этапе необходимо провести анализ и дать оценку изменениям платежеспособности и кредитоспособности предприятия;

- этап 4 – на четвертом этапе провести анализ и дать оценку финансовой устойчивости предприятия (при наличии информации анализ финансовой устойчивости можно провести по методике маржинального анализа);

- этап 5 – на пятом этапе необходимо сформулировать общие выводы по результатам проведенного анализа и разработать рекомендации для рассмотренного предприятия, по проведению комплекса мероприятий с целью повышения эффективности деятельности.

2.1.2. Последовательность и содержание каждого этапа выполнения курсовой работы.

Этап 1. Анализ изменений в составе и структуре баланса.

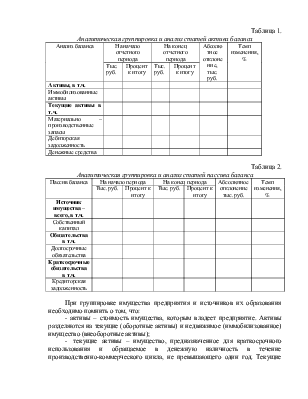

Данные бухгалтерского баланса необходимо сгруппировать в таблицы 1 и 2.

Таблица 1.

Аналитическая группировка и анализ статей актива баланса

|

Анализ баланса |

На начало отчетного периода |

На конец отчетного периода |

Абсолютное отклонение, тыс. руб. |

Темп изменения, % |

||

|

Тыс. руб. |

Процент к итогу |

Тыс. руб. |

Процент к итогу |

|||

|

Активы, в т.ч. |

||||||

|

Иммобилизованные активы |

||||||

|

Текущие активы в т.ч. |

||||||

|

Материально – производственные запасы |

||||||

|

Дебиторская задолженность |

||||||

|

Денежные средства |

||||||

Таблица 2.

Аналитическая группировка и анализ статей пассива баланса

|

Пассив баланса |

На начало периода |

На конец периода |

Абсолютное отклонение тыс. руб. |

Темп изменения, % |

||

|

Тыс. руб. |

Процент к итогу |

Тыс. руб. |

Процент к итогу |

|||

|

Источник имущества – всего, в т.ч. |

||||||

|

Собственный капитал |

||||||

|

Обязательства в т.ч. |

||||||

|

Долгосрочные обязательства |

||||||

|

Краткосрочные обязательства в т.ч. |

||||||

|

Кредиторская задолженность |

||||||

При группировке имущества предприятия и источников их образования необходимо помнить о том, что:

- активы – стоимость имущества, которым владеет предприятие. Активы разделяются на текущие (оборотные активы) и недвижимое (иммобилизованное) имущество (внеоборотные активы);

- текущие активы – имущество, предназначенное для краткосрочного использования и обращаемое в денежную наличность в течение производственно-коммерческого цикла, не превышающего один год. Текущие

- оборотные активы отражаются во втором разделе баланса и иначе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.