Нередко он сопровождается подписанием соответствующего соглашения. Каковы же подходы сторон при подборе этих документов?

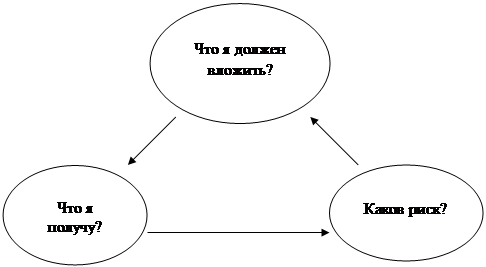

Треугольник ключевых вопросов инвестора. Именно с позиций, которые найдут отражение в подобном соглашении сторон, инвестор и приступает к знакомству с представленным ему бизнес-планом'. При этом инвестор пытается получить ответы на следующие вопросы. Что я должен вложить? Что я получу? Каков риск? На рис. 1 показана совокупность данных ключевых вопросов, образующих как бы треугольник, по вершинам которого последовательно движутся мысли инвестора.

|

Рис. 1. «Треугольник» ключевых вопросов инвестора.

Последовательно формируются ответы на вопросы: смогу я выделить требуемые средства или нет, не велика ли для меня стоимость реализации проекта? Если инвестор придет к мнению, что у него нет таких средств или он не сможет их выделить, то на этом он может прекратить знакомство с данным проектом и бизнес-планом его реализации. Если же выделение средств для профессионального инвестора или банкира представляется хотя и сложным, но возможным, то существенное влияние на его решение окажут ответы на второй и особенно третий вопрос. Но третий вопрос он будет рассматривать лишь после получения ответа на второй - что я получу? Учитывая особенно большое значение для инвестора получения ответа на данный вопрос, разработчики бизнес-плана должны правильно понимать некоторые аспекты. Это, в первую очередь, как инвестор представляет выгоду от участия в проекте и как ее можно разумно поделить. Рассмотрим эти аспекты.

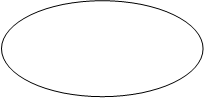

Представления инвестора о выгоде участия в проекте. Каждый серьезный разработчик бизнес-плана понимает, что если инвестор сам не увидит выгоды от участия в реализации проекта, то денег он не даст. Соответственно, он пытается заложить в документ информацию для инвестора о выгоде, которую тот должен получить. По мнению разработчика, эта выгода является достаточной для принятия инвестором решения о финансировании проекта. Но кто сказал, что инвестор увидит из документа свою выгоду именно так, как показал ее разработчик? Скорее всего, он увидит ее иначе. На рис. 2 фигурами а), б) и в) показаны три возможные ситуации, отражающие взгляды разработчика и инвестора на выгоду, которая будет получена в результате реализации инвестиционного проекта.

|

|||

|

|||

А)

А)

Б)

Б)

В)

В)

Рис.2. Взгляды разработчика бизнес-плана и инвестора на выгоду от реализации проекта.

В ситуации, показанной на фигуре а) разработчик бизнес-плана и инвестор имеют настолько разные представления о выгоде, которая может быть получена от реализации проекта, что они практически полностью не совпадают. В данном случае разработчики бизнес-плана не смогли аргументировано представить свое видение будущей выгоды и привести к своему пониманию инвестора. Более того, вероятно, читая бизнес-план, инвестор обнаружил в нем что-то такое, что явно не учитывают его разработчики. Возможно также, что они не учли и какую-то дополнительную пользу, которую можно извлечь от реализации проекта.

Ситуация а) трудная для достижения соглашения, и если взгляды сторон существенно не изменятся, то сотрудничество маловероятно. У разработчиков бизнес-плана велики шансы потерять много времени, ничего не получив.

Ситуация на фигуре б) существенно лучше. Некоторые позиции во взглядах на будущую выгоду совпадают, хотя расхождения еще велики. Но здесь есть почва для сближения, которое разработчикам бизнес-плана необходимо привести к ситуации, представленной на фигуре в), где показано принципиальное совпадение во взглядах на получаемую выгоду и ее величину. Добиться же абсолютного совпадения практически невозможно, и к этому нет смысла стремиться. Важнее что у обеих сторон есть достаточно совпадающее представление о будущей выгоде, иначе говоря, о «пироге», который надо заранее поделить, заключая между собой соответствующий договор.

Как поделить «пирог» с инвестором. Дело это не простое, если его делать грамотно, не отдавая инвестору свою долю выгоды. Чем же следует руководствоваться руководителям и финансистам, разрабатывающим бизнес-план на свой инвестиционный проект?

Во-первых, чтобы делить пирог, сторонам следует иметь о нем одинаковое или хотя бы близкое представление, т.е. оказаться в ситуации, показанной на фигуре в).

Во-вторых, при реализации каждого конкретного проекта есть определенная минимальная доля пирога, на получение которой инвестор внутренне согласен, даже если и не говорит об этом или не показывает вида. Но эта доля может значительно колебаться в зависимости от реально складывающейся ситуации. Эта минимальная доля в свою очередь состоит в представлении

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.