доходы федерального бюджета формируются за счет налога на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории Российской Федерации – в размере 100 % доходов.

Налог на добычу полезных ископаемых. В соответствии со статьей 5 федерального закона № 126-ФЗ от 08.08.2001 г. “О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации” налоговая ставка при добыче природного газа составляет 16,5%. В соответствии со статьей 11 Федерального закона № 126 ФЗ от 08.08 2001 г. сумма налога по добытым полезным ископаемым в виде углеводородного сырья на территории автономного округа, входящего в состав края или области, распределяется следующим образом:

·в доход федерального бюджета – 74,5%;

·в доход бюджета округа – 20%;

·в доход бюджета края или области – 5,5%.

Единый социальный налог (взнос). В соответствии с главой 24 Налогового кодекса единый социальный налог зачисляется в государственные внебюджетные фонды – Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации по ставкам в зависимости от налоговой базы на каждого отдельного работника нарастающим итогом с начала года.

В расчетах приняты:

-налоговая база на отдельного работника – 284 т.р. в год;

-cтавка взносов в ПФ - 28% + 15,8 % с суммы, превышающей 100 т.р.;

-cтавка взносов в ФСС – 4 % + 2,2 % с суммы, превышающей 100 т.р.;

-cтавка взносов в ФМС– 3,6 % + 2 % с суммы, превышающей 100 т.р.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В соответствии с Федеральным законом “О страховых тарифах на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2001 год” от 12.02.2001 г. № 17-ФЗ тарифы страховых взносов установлены в размере от 0,2 до 8,5 % от выплат, начисленных в пользу работников. Принятый в расчетах тариф – 5,5 %.

Налог на имущество предприятий. В соответствии с Законом РФ “О налоге на имущество предприятий” от 13.12.1991г. № 2030-1 предельный размер налога на имущество составляет 2 % от среднегодовой стоимости имущества предприятия.

Распределение сумм платежей по налогу между бюджетами различных уровней осуществляется в следующем порядке:

-бюджет субъекта Российской Федерации – 50%;

-местный бюджет – 50%.

Налог на прибыль. В соответствии с Федеральным законом № 110-ФЗ от 06.08.2001 г. ”О внесении изменений и дополнений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах” устанавливается ставка налога на прибыль организаций в размере 24 %. При этом:

-cумма налога, исчисленная по налоговой ставке в размере 7,5%, зачисляется в федеральный бюджет;

-cумма налога, исчисленная по налоговой ставке в размере 14,5%, зачисляется в бюджеты субъектов Российской Федерации;

-cумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в местные бюджеты.

Законодательные (представительные) органы субъектов Российской Федерации вправе снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов РФ. При этом указанная ставка не может быть ниже 10,5%.

Налог на пользователей автомобильных дорог. В соответствии с изменениями и дополнениями, внесенными Федеральным Законом от 05.08.2000 года №118-ФЗ в Закон РФ «О дорожных фондах в РФ от 18.10.1991 года № 1759-1 ставка налога на пользователей автодорог установлена в размере 1% от выручки, полученной от реализации продукции. С 01.01.2003 года налог упраздняется.

Сумма налога полностью зачисляется в территориальные дорожные фонды или в бюджеты субъектов Российской Федерации.

10.2 Капитальные вложения

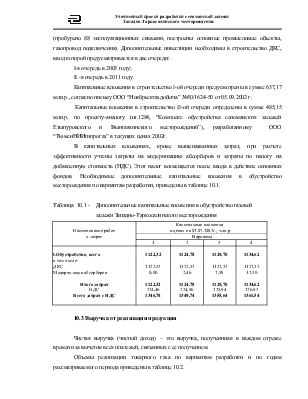

Сеноманская залежь Западно-Таркосалинского месторождения введена в эксплуатацию в 1996 г. За этот период газовый промысел почти полностью обустроен (пробурено 88 эксплуатационных скважин, построены основные промысловые объекты, газопровод подключения). Дополнительные инвестиции необходимы в строительство ДКС, ввод которой предусматривается в две очереди:

I-я очередь в 2003 году;

II -я очередь в 2011 году.

Капитальные вложения в строительство I-ой очереди предусмотрены в сумме 637,17 млн.р., согласно письму ООО “Ноябрьскгаздобыча” №50/1624-50 от 05.09.2002 г.

Капитальные вложения в строительство II-ой очереди определены в сумме 485,15 млн.р. по проекту-аналогу (ш.1284, “Комплекс обустройства сеноманских залежей Етыпуровского и Вынгаяхинского месторождений”), разработанному ООО “ТюменНИИгипрогаз” в текущих ценах 2002г.

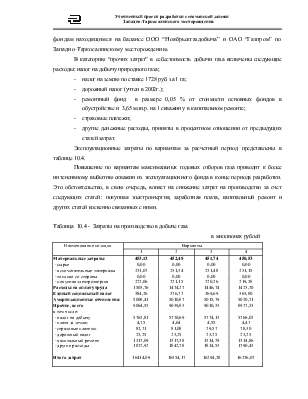

В капитальных вложениях, кроме вышеназванных затрат, при расчете эффективности учтены затраты на модернизацию абсорберов и затраты по налогу на добавленную стоимость (НДС). Этот налог возмещается после ввода в действие основных фондов. Необходимые дополнительные капитальные вложения в обустройство месторождения по вариантам разработки, приведены в таблице 10.1.

Таблица 10.1 - Дополнительные капитальные вложения в обустройство газовой залежи Западно-Таркосалинского месторождения

|

Капитальные вложения |

||||

|

Наименование работ |

в ценах на 01.07.2002г., млн.р. |

|||

|

и затрат |

Варианты |

|||

|

1 |

2 |

3 |

4 |

|

|

I.Обустройство, всего |

1122,32 |

1124,78 |

1129,70 |

1134,62 |

|

в том числе: |

||||

|

ДКС |

1122,32 |

1122,32 |

1122,32 |

1122,32 |

|

Модернизация абсорберов |

0,00 |

2,46 |

7,38 |

12,30 |

|

Итого затрат |

1122,32 |

1124,78 |

1129,70 |

1134,62 |

|

НДС |

224,46 |

224,96 |

225,94 |

226,92 |

|

Всего затрат с НДС |

1346,78 |

1349,74 |

1355,64 |

1361,54 |

10.3 Выручка от реализации продукции

Чистая выручка (чистый доход) – это выручка, полученнная в каждом отрезке времени за вычетом всех платежей, связанных с ее получением.

Объемы реализации товарного газа по вариантам разработки и по годам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.