Создание механизмов такого типа возможно лишь на основе учета наследственного характера циклов развития экономических систем. В рамках этого этапа преобладали этиологический и ресурсный подходы к пониманию потенциала, что свидетельствовало прежде всего о недостаточном уровне теоретической проработки проблемы.

С углублением теоретических исследований и направлением их именно на раскрытие возможностей социально-экономических систем предприятий, а также нагромождением достаточного объема эмпирического материала сформировался этап научной сегментации. Для него характерным является преобладание разных концептуальных постулатов относительно сущности потенциала в течение определенных промежутков времени. Если в рамках первого этапа ученые выходили из интуитивного понимания понятия «потенциал», то исследователи второго этапа отстаивали четко сегментированные научные гипотезы. Беря в целом, все научные труды о проблематике определения потенциала отдельных предприятий или социально-экономических систем разных уровней можно разделить на четыре общие группы (в зависимости от их базового критерия)—ресурсные (расходные), относительные (сравнительные), целевые (результатные) и субъектно-объективированные (экспертные).

Любую стоимость можно рассматривать из позиций прошлых, современных и будущих результатов с учетом того, что расширенное воссоздание возможно только тогда, когда в денежном эквиваленте полученные результаты покрывают понесенные для их достижения расходы. Учитывая причинно-следственную связь и методологическую неразрывность этих категорий, отметим, что каждая из них имеет равносильную ценообразующую функцию в практике оценки земельных участков, зданий и сооружений. Иначе говоря, в зависимости от условий решения конкретного практического задания стоимость объекта недвижимости или земельного участка формируется либо прежними расходами на создание (упорядочение) объекта, либо стоимостью современных или будущих денежных потоков, ожидаемых от его использования.

Классификацию методов оценки можно провести соответственно разным признакам в зависимости от типов связей ресурсов, процессов и полученных результатов. Если оценка проводится из позиций эффективности понесенных расходов на создание объекта или упорядочения земельного массива, то очевидно, что стоимость объекта оценивается постфактум. Когда учитывается только настоящая ситуация, которая сложилась на рынке (в определенном регионе), то можно говорить о текущей оценке стоимости объектов. В том случае, когда определяют будущую полезность от хозяйственного использования объекта, то есть вычисляют размер чистого потока капитала, что будет получен инвестором-владельцем от эксплуатации земельного участка, здания или сооружения, очевидно, что возможная стоимость объекта рассчитывается аналитиком априорно. Соответственно этому из всего разнообразия методов определения стоимости потенциала выделяют три традиционных подхода: расходный, сравнительный и результатный (доходный).

За классификационный признак удобно брать градации, которые характеризуют взаимосвязь человека с главными характеристиками процесса его труда. Понятно, что градаций этих взаимосвязей в любой хозяйственной (да и в любой другой) деятельности человека может быть только три: результаты (прибыль, эффект); расходы; совокупность результатов и расходов. С учетом этих градаций и появились три группы методов оценки собственности: 1) результатный (доходный); 2) расходный; 3) сравнительный (результатно-расходный). Эти группы методов могут быть выделены и на основе другого признака классификации— учета времени, которое берется ко вниманию во время оценки. Так, если учитывается только прошедшее время, то методы относятся к группе расходных; если только действительное время — к сравнительным (рыночных); если учитывается только будущее время — к группе результатных (доходных).

Кратко экономическую суть трех указанных подходов к оценке имущества предприятия, учитывая необходимость учета возможностей его эффективного использования, можно объяснить так:

• расходный (имущественный) — определяет стоимость объекта за суммой расходов на его создание и использование;

• сравнительный (рыночный)— определяет стоимость на базе сопоставления с аналогами, которые уже были объектами рыночных соглашений;

• результатный (доходный) — оценивает стоимость объекта на основе величины чистого потока положительных результатов от его использования.

Следует отметить, что каждый из указанных подходов реализуется с помощью специфических методик, которые зависят от объекта оценки.

Следует также уделить соответствующее внимание факторам, которые формируют стоимость земельно-имущественной и социально-организационной системы предприятия, а значит и его потенциал.

В зависимости от технологии оценки анализ названных факторов проводится исходя из разных позиций. Так, в случае определения стоимости потенциала расходными методами основное внимание уделяется расходным факторам, хоть берутся ко вниманию и факторы окружения и (частично) функциональные характеристики объекта. При оценке потенциала сравнительными методами основное внимание уделяется факторам окружения и функциональным особенностям, а результаты использования объекта и затраты на их достижение имеют второстепенный (вспомогательный) характер. И, наконец, при определении стоимости потенциала согласно с результатной концепцией наибольшее значение приобретают именно результаты использования объекта, а функциональные характеристики и факторы окружения имеют вспомогательный характер.

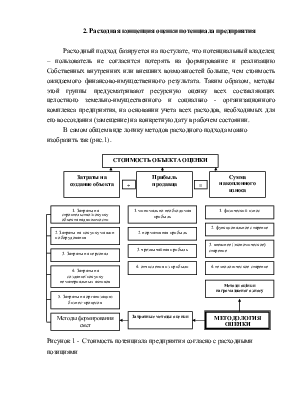

2. Расходная концепция оценки потенциала предприятия

Расходный подход базируется на постулате, что потенциальный владелец – пользователь не согласится потерять на формирование и реализацию Собственных внутренних или внешних возможностей больше, чем стоимость ожидаемого финансово-имущественного результата. Таким образом, методы этой группы предусматривают ресурсную оценку

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.