7.1. Исходные данные для расчета.

При проектировании в качестве базовой модели принимаем штабелер торфа "Амкодор 30".

Целью работы является внесение конструктивных изменений в машину для улучшения её эксплуатационных показателей и экономическое обоснование целесообразности этих изменений.

В качестве проектируемого механизма выступает гидросистема рабочего оборудования.

Конструктивным решением является замена гидрораспределителей с ручным управлением на электромагнитное, установление обратных клапанов в контур гидрораспределителей, установление обратного клапана на маслоохладитель, что позволит увеличить надежность машины и уменьшить затраты на ремонт.

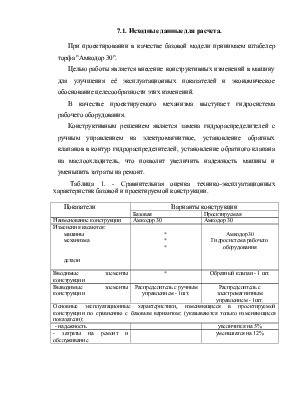

Таблица 1. - Сравнительная оценка технико-эксплуатационных характеристик базовой и проектируемой конструкции.

|

Показатели |

Варианты конструкции |

|

|

Базовая |

Проектируемая |

|

|

Наименование конструкции |

Амкодор 30 |

Амкодор 30 |

|

Изменения касаются: машины механизма детали |

* * * |

Амкодор30 Гидросистема рабочего оборудования |

|

Вводимые элементы конструкции |

* |

Обратный клапан - 1 шт. |

|

Выводимые элементы конструкции |

Распределитель с ручным управлением - 1шт. |

Распределитель с электромагнитным управлением - 1шт. |

|

Основные эксплуатационные характеристики, изменяющиеся в проектируемой конструкции по сравнению с базовым вариантом: (указываются только изменяющиеся показатели): |

||

|

- надежность |

увеличится на 5% |

|

|

- затраты на ремонт и обслуживание |

уменьшатся на 12% |

|

Новая конструкция создается на основе базовой, при этом в новой конструкции применяются новые (по сравнению с базовой моделью) узлы или агрегаты .

Тогда себестоимость единицы проектируемой продукции определится:

![]() ,

,

где Сп – себестоимость проектируемой конструкции, руб.;

Сб – себестоимость базовой конструкции, руб.;

Свв – стоимость вводимых элементов в проектируемую конструкцию, руб.;

Свыв – стоимость выводимых элементов из проектируемой конструкции, руб.

![]() ,

,

где Цвв – цена вводимого элемента, руб.,

Ктз – коэффициент транспортно-заготовительных расходов (1,05 – 1,08).

![]() руб.

руб.

![]()

![]()

где ![]() -затратная цена базовой

конструкции, руб.;

-затратная цена базовой

конструкции, руб.;

![]() - прибыль, руб.

- прибыль, руб.

![]()

![]()

где ![]() - отпускная цена конструкции, руб.;

- отпускная цена конструкции, руб.;

НДС – налог на добавленную стоимость по ставке 20 %.

![]() руб.;

руб.;

![]() руб.;

руб.;

где ![]() рентабельность предприятия;

рентабельность предприятия; ![]() ;

;

Определим себестоимость базовой продукции:

![]() руб.;

руб.;

Определим себестоимость базовой продукции:

![]() руб.;

руб.;

Производительность штабелера находится по формуле:

![]() , где

, где ![]() - объемная подача транспортера

штабелера;

- объемная подача транспортера

штабелера;

![]() - плотность торфа;

- плотность торфа;

![]() коэффициент использования машины

коэффициент использования машины

Так как расчетные параметры для базового и проектируемого штабелера совпадают, то мощность будет одинаковой.

Годовая производительность базового штабелера:

![]()

где ![]() количество рабочих дней в году;

количество рабочих дней в году;

![]() количество часов в рабочем дне;

количество часов в рабочем дне;

Годовая производительность проектируемого штабелера:

![]()

где ![]() коэффициент, учитывающий увеличенный

срок службы системы по сравнению с базовым.

коэффициент, учитывающий увеличенный

срок службы системы по сравнению с базовым.

Определение затрат на единицу работы, связанные с эксплуатацией штабелера:

![]()

где ![]() - прямые затраты на

эксплуатацию штабелера по данному виду работ;

- прямые затраты на

эксплуатацию штабелера по данному виду работ;

![]() - затраты на

заработную плату водителя;

- затраты на

заработную плату водителя;

![]() - затраты на топливо;

- затраты на топливо;

![]() - затраты на

смазочные материалы;

- затраты на

смазочные материалы;

![]() - сумма затрат на

техобслуживание и ремонт;

- сумма затрат на

техобслуживание и ремонт;

![]() - сумма

амортизационных отчислений;

- сумма

амортизационных отчислений;

![]() - сумма накладных расходов.

- сумма накладных расходов.

а)![]() - затраты на заработную плату

водителя:

- затраты на заработную плату

водителя:

![]() ,

,

Заработная плата водителя машины:

![]()

где ![]() - часовая тарифная

ставка водителя, руб/час;

- часовая тарифная

ставка водителя, руб/час;

![]() - месячный фонд

времени работы водителя (160 ч.);

- месячный фонд

времени работы водителя (160 ч.);

![]() - количество

отработанных месяцев;

- количество

отработанных месяцев;

![]() - процент надбавки

за классность;

- процент надбавки

за классность;

![]() тарифный коэффициент (разряд 6:

тарифный коэффициент (разряд 6: ![]() )

)

![]()

![]()

где ![]() количество рабочих дней в месяце;

количество рабочих дней в месяце;

![]()

![]()

Часовая ставка

согласно постановлению Министерства труда и социальной защиты Республики Беларусь

N 67 "ОБ УТВЕРЖДЕНИИ РЕКОМЕНДАЦИЙ ПО ОПРЕДЕЛЕНИЮ ТАРИФНЫХ СТАВОК (ОКЛАДОВ)

РАБОТНИКОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ И О ПОРЯДКЕ ИХ ПОВЫШЕНИЯ" численно

равна 12119 руб/час б)![]() -затраты на топливо

-затраты на топливо

![]()

где ![]() стоимость одного литра

топлива, 9600 руб.,

стоимость одного литра

топлива, 9600 руб.,

![]() расход топлива, 0,235 л/т.

расход топлива, 0,235 л/т.

![]() руб/т в)

руб/т в)![]() - затраты на рабочую жидкость

- затраты на рабочую жидкость

![]() , где N – количество литров рабочей жидкости;

, где N – количество литров рабочей жидкости;

![]() – цена рабочей жидкости;

– цена рабочей жидкости;

![]()

![]() , г) Зто,тр - сумма затрат на техобслуживание и

ремонт

, г) Зто,тр - сумма затрат на техобслуживание и

ремонт

Для базовой машины:

![]()

где ![]() - розничная стоимость

- розничная стоимость

![]() годовые отчисления на ТО и ТР,

годовые отчисления на ТО и ТР, ![]()

![]() руб/т

руб/т

Для проектируемой машины:

Так как в гидросистему рабочего оборудование были внедрены ряд усовершенствований, то есть замена распределителей с ручным управлением на электромагнитное и внедрение обратного клапана на маслоохладитель , которые увеличивают надежность машины, то затраты на ремонт и техническое обслуживание штабелера уменьшаться на 10%.

![]() руб/т д)

руб/т д)![]() - сумма амортизационных

отчислений:

- сумма амортизационных

отчислений:

Для базовой машины:

![]() руб/т

руб/т

![]()

Для проектируемой машины:

![]() руб/т

руб/т

![]()

е)![]() - сумма накладных расходов:

- сумма накладных расходов:

В учебных целях сумма накладных расходов составляет 180% от заработной платы водителей.

Поэтому:

![]() руб.

руб.

![]() руб.

руб.

Итого, прямые затраты на единицу производительности (руб/т), связанные с эксплуатацией будут равны:

![]()

![]()

Годовые эксплуатационные затраты:

![]()

![]()

з) Налоги и отчисления, включаемые в себестоимость продукции и прочие расходы (можно принять в размере 5% от суммы по предыдущим статьям без амортизации).

Таблица 1 - Сравнительный расчет себестоимости и цены изделия

|

Показатели |

Ед. измерения |

Варианты конструкции |

Изменение (проектируемый минус базовый) |

|

|

базовый |

проектный |

|||

|

Показатели в производстве в тыс. руб. |

||||

|

1.Себестоимость изготовления одного изделия, |

млн. руб. |

1034 |

1037,14 |

3,14 |

|

Стоимость вводимых элементов конструкции |

млн. руб. |

* |

9,523 |

|

|

Стоимость аннулированных элементов конструкции. |

млн. руб. |

6,3 |

* |

|

|

Показатели в эксплуатации |

||||

|

2. Текущие затраты на единицу оказываемых услуг, в том числе по элементам затрат:

|

руб./т |

6997 |

6277 |

-720 |

|

3.1.затраты на топливо

|

руб./т |

2256 |

2256 |

0 |

|

3.2. затраты на рабочую жидкость |

руб./т |

14,8 |

13,5 |

-1,3 |

|

3.3.затраты на техобслуживание и ремонт |

руб./т |

1397 |

1176 |

-221 |

|

3.4. заработная плата водителя |

руб./т |

717 |

652 |

-65 |

|

3.5. накладные расходы |

руб./т |

1290 |

1173 |

-117 |

|

3.6. амортизация |

руб./т |

1320 |

1091 |

-229 |

При определении инвестиций в проектируемое решение на стадии производства определяются суммарные затраты по всем этапам научно-исследовательских и опытно-констукторских работ.

В качестве базового этапа принимается этап НИР. Рассчитав затраты этого этапа, определяются инвестиции, необходимые для реализации инновационного процесса в соответствии с заданным соотношением между его этапами (таблица 4).

Таблица 4 – Соотношение затрат между этапами инновационного процесса

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.