7. ЭКОНОМИЧЕСКАЯ ЧАСТЬ ПРОЕКТА.

7.1.Исходные данные для проекта.

При проектировании в качестве базовой модели принимаем экскаватор ЭО-3401 на базе специального колёсного шасси МЗКТ 8007. Целью работы является внесение конструктивных изменений в машину для улучшения её эксплуатационных показателей и экономическое обоснование целесообразности этих изменений. В качестве проектируемого механизма выступает гидроусилитель рулевого управления. Конструктивным решением является замена гидрораспределителя и изменение конструкции блока клапанов. Это позволяет увеличить периодичность межремонтного цикла и повышает надёжность системы.

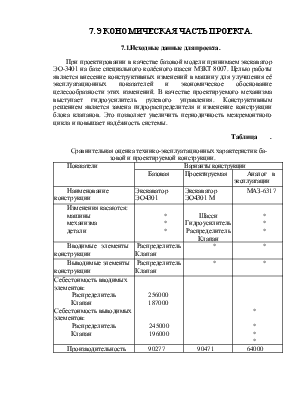

Таблица .

Сравнительная оценка технико-эксплуатационных характеристик базовой и проектируемой конструкции.

|

Показатели |

Варианты конструкции |

||

|

Базовая |

Проектируемая |

Аналог в эксплуатации |

|

|

Наименование конструкции |

Экскаватор ЭО4301 |

Экскаватор ЭО4301 М |

МАЗ-6317 |

|

Изменения касаются: машины механизма детали |

* * * |

Шасси Гидроусилитель Распределитель Клапан |

* * * |

|

Вводимые элементы конструкции |

Распределитель Клапан |

* |

* |

|

Выводимые элементы конструкции |

Распределитель Клапан |

* |

* |

|

Себестоимость вводимых элементов: Распределитель Клапан Себестоимость выводимых элементов: Распределитель Клапан |

256000 187000 245000 196000 |

* * * * |

|

|

Производительность |

90277 |

90471 |

64000 |

Базовая модель - это модель конструкции, на основе которой создается проектируемая модель. Если проектируемая конструкция уникальна, то в качество базовой берется модель, выполняющая аналогичные функции, недостатки которой исправляются в проектируемой конструкции.

Аналог- лучший мировой образец аналогичной конструкции, выполняющей те же функции.

7.2. Оценка издержек при производстве проектируемой конструкции.

Новая конструкция создается на основе базовой, себестоимость которой известна. При этом в новой конструкции применяются новые (но сравнению с базовой моделью) узлы или агрегаты

Тогда себестоимость единицы проектируемой продукции определится:

Сп = Сб + Свв - Свыв, где Сп - себестоимость проектируемой конструкции, руб.; Сб - себестоимость базовой конструкции, руб.; Свв - стоимость вводимых элементов в проектируемую конструкцию, руб., Свыв - стоимость выводимых элементов из проектируемой конструкции, руб.

Если известна стоимость вводимых или выводимых элементов конструкции, то в формулу подставляется их цена с учётом транспортно-заготовительных расходов:

Свв = Цвв · Ктз, где Цтз - цена вводимого элемента, руб., Ктз - коэффициент транспортно-заготовительных расходов (1,05 - 1,08).

![]()

где ![]() -затратная

цена базовой конструкции, руб.;

-затратная

цена базовой конструкции, руб.;

![]() - прибыль, руб.

- прибыль, руб.

![]()

![]()

где ![]() -отпускная

цена конструкции, руб.;

-отпускная

цена конструкции, руб.;

![]() -

косвенные налоги, руб.

-

косвенные налоги, руб.

![]() , где МБ – отчисления в местные целевые

бюджетные фонды по ставке 2,5 %

, где МБ – отчисления в местные целевые

бюджетные фонды по ставке 2,5 %

РФ – отчисления в республиканский фонд по ставке 2 %

НДС – налог на добавленную стоимость по ставке 20 %.

Базовая модель:

руб.;

руб.;

![]() руб.;

руб.;

![]() руб.;

руб.;

![]() - рентабельность;

- рентабельность; ![]() ;

;

Откуда имеем:

![]() руб.;

руб.;

![]() руб.;

руб.;

Сп = Сб + Свв – Свыв=55740000-245000-196000+256000+187000=

=55742000 руб.

7.3. Определение затрат при эксплуатации проектируемой и базовой конструкции.

7.3.1 Годовая эксплуатационная производительность техники.

Годовая эксплуатационная производительность техники определяется по формуле :

![]()

![]() т/год ;

т/год ;

![]() т/год ;

т/год ;

где Тгод – продолжительность работы в году, ч;

кг – коэффициент внутригодовых потерь, кг=0,98 ;

gн.ч. – часовая выработка единицы продукции.

![]() т/час где кТ – коэффициент перехода от технической

производительности к часовой норме выработки;

т/час где кТ – коэффициент перехода от технической

производительности к часовой норме выработки;

![]() - время цикла

конструкции;

- время цикла

конструкции;

![]() - производительность

цикла;

- производительность

цикла;

nц – количество циклов в час.

Количество машино-часов работы в году определяется по следующей формуле:

![]() м-ч;

м-ч;

![]() м-ч;

м-ч;

где ДМ=10 дней – простои из-за неблагоприятных погодных условий;

ДВ=120 дней – выходные и праздничные дни за год;

ДП=0 дней – количество дней затраченных на перебазировку в течении года;

ДР – простои во всех видах ТО и ремонта, приходящиеся на машино-час работы;

Тсм – коэффициент смены в машино-часах ( Тсм=8,2 ч. для 5-ти дневной недели);

Ксм – коэффициенты сменности работы машины.

![]() м-ч;

м-ч;

![]() м-ч;

м-ч;

где ДК=15 дней – среднее время пребывания машины в капитальном ремонте;

ТП=1 день – среднее время на доставку машины в ремонт и из ремонта;

![]() =3 дня – среднее время

нахождения в среднем ремонте;

=3 дня – среднее время

нахождения в среднем ремонте;

![]() =2 дня – то же в

текущем ремонте;

=2 дня – то же в

текущем ремонте;

![]() =1 день – то же в

техническом обслуживании;

=1 день – то же в

техническом обслуживании;

nср, nт, nто – количество средних, текущих ремонтов и технических обслуживаний в одном межремонтном цикле;

![]() =5000 ч. –

периодичность межремонтного цикла для базовой модели;

=5000 ч. –

периодичность межремонтного цикла для базовой модели;

![]() =5000 ч. –

периодичность межремонтного цикла для проектируемой модели;

=5000 ч. –

периодичность межремонтного цикла для проектируемой модели;

7.3.2. Годовые текущие затраты.

Формула годовых текущих затрат имеет вид:

С=SЗ.П.+SАР+SТ+SТ.Р.+SСМ+SП+SШ

где SЗ.П. – зарплата рабочих, обслуживающих технику;

SАР– амортизационные отчисления на реновацию техники;

SТ– стоимость топлива;

SТ.Р.– затраты на ТО;

SСМ– стоимость смазочных материалов;

SП– затраты на перебазировку;

SШ – затраты на восстановление и ремонт шин.

Найдём каждый элемент расходов.

Годовой фонд заработной платы:

![]() руб.;

руб.;

![]() руб.;

руб.;

где СТ=300 руб. – часовая тарифная ставка рабочего;

![]() =1,6.

=1,6.

Амортизационные отчисления на реновацию техники:

![]()

![]()

Для базовой модели ЦОТП=86300000 руб.;

Для проектируемой модели ЦОТП=86303000 руб.;

Норма амортизации АР=10 %.

![]() руб.;

руб.;

![]() руб.;

руб.;

Стоимость топлива

SТ=ЦТ·WТ·ТГОД=600·32·1861=35731200 руб.;

где ЦТ=600 руб./л;

WТ=32 л/ч – часовой расход топлива;

Стоимость масел и смазочных материалов:

Затраты на смазочные материалы:

![]() руб.;

руб.;

где ![]() =0,25

– коэффициент перехода от стоимости масла к стоимости

=0,25

– коэффициент перехода от стоимости масла к стоимости

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.