Судебно- бухгалтерская Экспертиза (СБЭ)

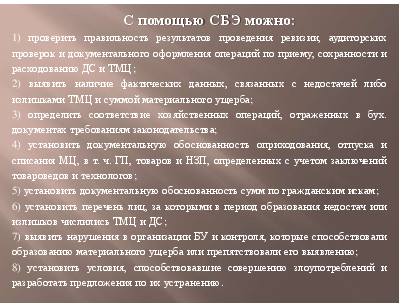

С помощью СБЭ можно: 1) проверить правильность результатов проведения ревизии, аудиторских проверок и документального оформления операций по приему, сохранности и расходованию ДС и ТМЦ; 2) выявить наличие фактических данных, связанных с недостачей либо излишками ТМЦ и суммой материального ущерба; 3) определить соответствие хозяйственных операций, отраженных в бух. документах требованиям законодательства; 4) установить документальную обоснованность оприходования, отпуска и списания МЦ, в т. ч. ГП, товаров и НЗП, определенных с учетом заключений товароведов и технологов; 5) установить документальную обоснованность сумм по гражданским искам; 6) установить перечень лиц, за которыми в период образования недостач или излишков числились ТМЦ и ДС; 7) выявить нарушения в организации БУ и контроля, которые способствовали образованию материального ущерба или препятствовали его выявлению; 8) установить условия, способствовавшие совершению злоупотреблений и разработать предложения по их устранению.

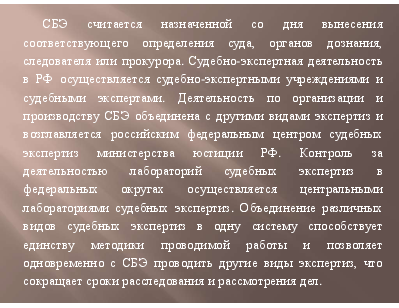

СБЭ считается назначенной со дня вынесения соответствующего определения суда, органов дознания, следователя или прокурора. Судебно-экспертная деятельность в РФ осуществляется судебно-экспертными учреждениями и судебными экспертами. Деятельность по организации и производству СБЭ объединена с другими видами экспертиз и возглавляется российским федеральным центром судебных экспертиз министерства юстиции РФ. Контроль за деятельностью лабораторий судебных экспертиз в федеральных округах осуществляется центральными лабораториями судебных экспертиз. Объединение различных видов судебных экспертиз в одну систему способствует единству методики проводимой работы и позволяет одновременно с СБЭ проводить другие виды экспертиз, что сокращает сроки расследования и рассмотрения дел.

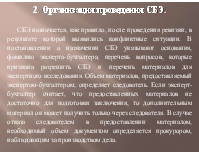

2. Организация проведения СБЭ. СБЭ назначается, как правило, после проведения ревизии, в результате которой выявились конфликтные ситуации. В постановлении о назначении СБЭ указывают основания, фамилию эксперта-бухгалтера, перечень вопросов, которые признана разрешить СБЭ и перечень материалов для экспертного исследования. Объем материалов, предоставляемый экспертом-бухгалтером, определяет следователь. Если эксперт-бухгалтер считает, что предоставленных материалов не достаточно для подготовки заключения, то дополнительным материал он может получить только через следователя. В случае отказа следователем в предоставлении материалом, необходимый объем документом определяется прокурором, наблюдающим за производством дела.

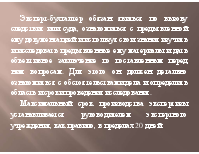

Эксперт-бухгалтер обязан явиться по вызову следствия или суда, ознакомиться с предъявленной ему документацией и используя свои знания изучить и исследовать предъявленные ему материалы и дать объективное заключение по поставленным перед ним вопросам. Для этого он должен детально ознакомиться с обстоятельствами дела и определить область и сроки проведения исследования. Максимальный срок производства экспертизы устанавливается руководителем экспертного учреждения, как правило, в пределах 20 дней.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.