Взаимосвязь финансового менеджмента с бухгалтерским учетом

Бухгалтерская отчетность тесно связана с деятельностью предприятия – это, прежде всего система показателей, характеризующих условия и финансовые результаты работы предприятия за определенный период времени. Согласно мнению Павловой Л.Н., несмотря на то, что финансовый менеджмент имеет самостоятельный объект управления и отличную от бухгалтерского учета ориентацию во времени, между ними существует достаточно тесная связь. В противовес Павловой, Ковалев В.В. считает, что связь финансового менеджмента с бухгалтерским учетом задается именно с позиции совпадения объекта деятельности представителей этих двух направлений, каковым являются финансовые потоки и операции с ними, приводящие к изменению в активах и обязательствах предприятия.

Незамайкин В.Н. большее значение придает тому, что бухгалтерский (финансовый) учет выступает для финансового менеджмента дополнительным независимым средством контроля. Это связано с тем, что формирование бухгалтерского учета на предприятии строго регламентировано и должно соответствовать требованиям законодательства Российской Федерации.

Также существует точка зрения, что бухгалтерский учет, в большей степени управленческий, является одним из внутренних источников информации для финансового менеджмента. Эту точку зрения поддерживают многие авторы, в том числе и Ковалев В.В., а также Незамайкин В.Н.

Согласно Ковалеву В.В., бухгалтерский учет имеет обширную и достоверную информационную базу, наиболее приспособленную для финансового анализа и менеджмента.

Важность управленческого учета в системе информационного обеспечения финансового менеджмента объясняется в работах Бланка И.А. Так, он считает, что управленческий учет получил широкое использование в целях финансового менеджмента. Он объясняет это тем, что этот вид учета активно развивается в связи с переходом предприятий нашей страны к общепринятой в международной практике системе бухгалтерского учета и позволяет существенно дополнить финансовый учет.

Бланк И.А выделяет следующие преимущества управленческого учета, которые позволяют эффективно использовать его для целей финансового менеджмента:

- управленческий учет отражает не только стоимостные, но и натуральные значения показателей, а, следовательно, и тенденции изменения цен на сырье, готовую продукцию;

- периодичность представления результатов управленческого учета полностью соответствует потребности в информации для принятия оперативных управленческих решений, так, при необходимости информация может представляться даже ежедневно;

- этот учет может быть структурирован в любом разрезе - по центрам ответственности, видам финансовой деятельности и т.п., но в тоже время показатели всегда могут быть агрегированы в целом по предприятию;

- управленческий учет может отражать отдельные активы с учетом темпов инфляции, стоимости денег во времени и т.п.

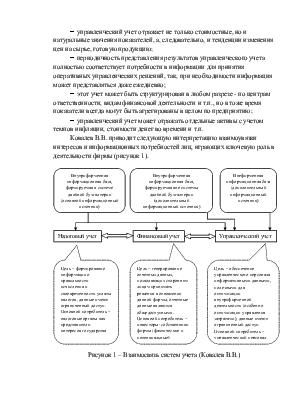

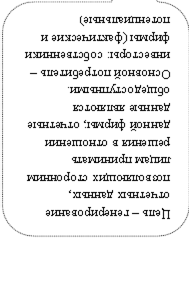

Ковалев В.В. приводит следующую интерпретацию взаимоувязки интересов и информационных потребностей лиц, играющих ключевую роль в деятельности фирмы (рисунок 1).

|

||||||

|

||||||

|

||||||

|

||||||

Рисунок 1 – Взаимосвязь систем учета (Ковалев В.В.)

Многие авторы особую роль в связи бухгалтерского учета и финансового менеджмента отводят бухгалтерской финансовой отчетности организации. Так, Ковалев В.В. считает, что, во-первых, любые бизнес контакты начинаются с взаимного представления публичной бухгалтерской (финансовой) отчетности. Во-вторых, для участия в листинге на любой бирже необходимо предоставить финансовую отчетность, составленную с учетом определенных требований. Именно поэтому Ковалев В.В. считает, что невозможно стать грамотным финансистом без надлежащего и весьма приличного знания концептуальных основ бухгалтерского учета, его логики и техники. С такой точкой зрения согласен и Незамайкин В.Н. Он указывает на то, что внешняя финансовая отчетность, создаваемая в рамках бухгалтерского учета, является своего рода моделью хозяйственной деятельности организации, доступной для анализа внешним пользователям – учредителям, контрагентам, кредитным организациям, пр. В связи с этим, важно, чтобы решения в рамках финансового менеджмента принимались таким образом, чтобы их отражение в бухгалтерском учете не искажало реальное состояние организации.

Существует также точка зрения, что тесная взаимосвязь финансов и бухгалтерского учета проявляется в стремительно нарастающей значимости стандартизации и гармонизации учета. Такая точка зрения принадлежит Палий В.Ф. Он считает, что любой финансовый менеджер просто обязан владеть международными стандартами бухгалтерского учета и финансовой отчетности. Это связано с тем, что стандарты – это финансовые документы, в которых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.