бухгалтерском и налоговом учете понятие «доход» определяется практически одинаково.

Для целей бухгалтерского учета понятие доходов и их классификация установлены Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Данное Положение определяет понятие «доходы организации» и устанавливает перечень поступлений от других юридических и физических лиц, которые не признаются доходами организации. Соответственно доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников.

Глава 25 «Налог на прибыль организаций» части второй НК РФ не содержит определение «доход». Для того чтобы определить, что же является доходом для целей налогообложения, следует обратиться к статье 41 «Принципы определения доходов» НК РФ. Согласно данной статье доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими главами НК РФ:

- «Налог на доходы физических лиц»;

- «Налог на прибыль организаций».

Стоит обратить внимание на то, что термин «экономическая выгода», содержащийся в приведенных определениях дохода, не содержится в документах нормативного регулирования бухгалтерского и налогового учета.

Таким образом, и в бухгалтерском, и в налоговом учете понятие «доход» определяется практически одинаково.

В зависимости от характера получения доходов, условий их получения и направлений деятельности организации доходы подразделяются на две основные группы:

- доходы от обычных видов деятельности;

- прочие доходы.

В общем случае доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Если же организация имеет предмет деятельности, отличный от продажи продукции, товаров, работ, услуг, например предоставление за плату своих активов в аренду, то выручкой считаются поступления, связанные с этой деятельностью. В случае если предоставление за плату своих активов в аренду не является предметом деятельности организации, т.е. не относится к обычным видам деятельности, то такие доходы классифицируются как прочие. Тем самым ПБУ 9/99 установило норму, согласно которой организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями в зависимости от характера деятельности организации, вида доходов и условий их получения. Виды деятельности, которые осуществляет организация, должны быть четко определены в ее учредительных документах, а также в учетной политике организации.

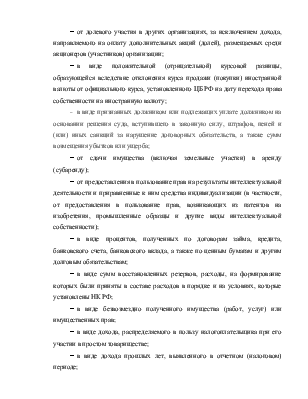

В состав прочих доходов могут быть отнесены поступления:

- связанные с предоставлением за плату во временное пользование активов организации;

- связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- суммы дооценки активов.

Также к прочим доходам можно отнести поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии), например стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

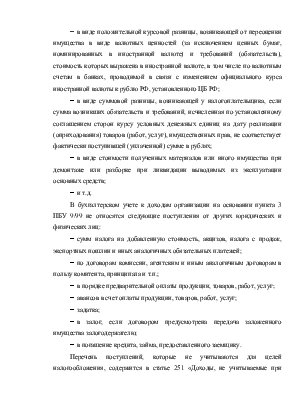

Доходы для целей налогообложения согласно пункту 1 статьи 248 «Порядок определения доходов. Классификация доходов» НК РФ подразделяются на доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

Аналогом бухгалтерского понятия «доход от обычных видов деятельности» является понятие «доход от реализации» в налоговом учете. Доходом от реализации на основании статьи 249 «Доходы от реализации»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.