|

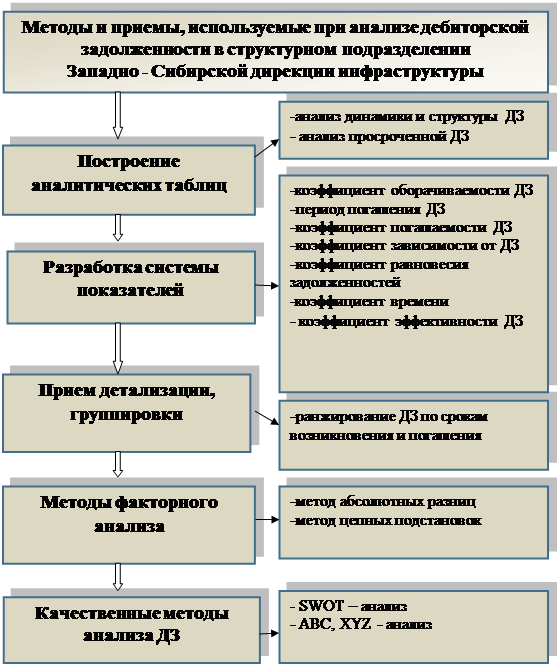

Рисунок 3 – Авторская классификация методов и приемов анализа дебиторской задолженности в структурном подразделении

Западно-Сибирской Дирекции инфраструктуры

Автор предлагает использовать следующую систему аналитических показателей для анализа дебиторской задолженности:

1. Расчет и оценка коэффициента оборачиваемости дебиторской задолженности за текущий отцепочный ремонт грузовых вагонов. Коэффициент показывает количество оборотов, которое делает за анализируемый период дебиторская задолженность.

К

= N / ![]()

где

![]() -

среднее значение дебиторской задолженности;

-

среднее значение дебиторской задолженности;

N - выручка от реализации работ (выполненных услуг).

2. Период погашения дебиторской задолженности. Характеризует средний срок возврата денежных средств, вложенных в производственно-финансовую деятельность предприятия.

К

= ![]() ×

Т / N, где

Т = 360 дней

×

Т / N, где

Т = 360 дней

3. Коэффициент погашаемости (инкассации) дебиторской задолженности. Показывает возможность ее погашения в разах.

К = ![]() / N

/ N

4. Коэффициент зависимости предприятия от дебиторской задолженности. Этот коэффициент дает представление о том, на сколько, оборотные активы предприятия подчинены внешним контрагентам и косвенно характеризует степень платежеспособности организации.

К = ![]() /

ОА

/

ОА

5. Коэффициент равновесия задолженностей. Характеризует баланс соотношений дебиторской и кредиторской задолженностей.

К = ![]() /

/

![]()

6. Коэффициент соотношения сроков погашения задолженностей - коэффициент времени

К = К/ / К//

где К/ - период оборачиваемости дебиторской задолженности;

К // - период оборачиваемости кредиторской задолженности.

7. Коэффициент эффективности дебиторской задолженности. Характеризует качество управления обязательствами.

К

= (![]() × Т / N) / t’,

× Т / N) / t’,

где t’ – рекомендуемый период оплаты, определенный условиями договора.

Для достижения наиболее точных результатов анализа необходима транспарентная, своевременная, и сопоставимая информация, которая достигается благодаря внедрению на предприятиях железнодорожного транспорта современных информационных технологий.

Железнодорожная отрасль — одна из немногих в экономике России, где удалось в сравнительно короткие сроки достичь мирового уровня по информационно-техническому обеспечению. Завершенная интеграция проектов ЕК АСУФР (система управления финансовыми и материально-техническими ресурсами) и ЕК АСУТР (система управления трудовыми ресурсами) с другими информационными системами, функционирующими в ОАО «РЖД», такими, как ЭТРАН (автоматизированная система оформления перевозочных документов), «Экспресс» (системой сводной аналитической отчетности по перевозкам), ИАС «ТОР- Финанс», ПАДКЗ (планирование и анализ дебиторской и кредиторской задолженности) позволяют систематизировать и обеспечивать контроль над бизнес-процессами, решают вопросы взаиморасчетов с собственниками подвижного состава за текущий отцепочный ремонт грузовых вагонов, что делает наиболее доступным и быстрым формирование выходных документов.

В третьей главе магистерской диссертации проведен анализ обязательств за текущий отцепочный ремонт грузовых вагонов по традиционной методике, так как является присущим, для применения его в структурных подразделениях предприятий железнодорожного транспорта.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.